复盘一季度公募基金加仓思路:围绕景气预期改善方向集中配置。主要包括:①AI产业链发散(海外算力向光通信上游延伸,国产算力加仓IDC);②油气涨价链(地缘冲突催化能源价格预期);③新能源(新能源车产业链贡献,锂电材料、电池、储能获增持)。此外,26年景气确定性较高的方向——有色(小金属)、通信、机械、化工,仍是AI之外机构共识增持的方向。

摘要

数据口径:“偏股混合+普通股票+灵活配置型”基金,数据均来自wind。

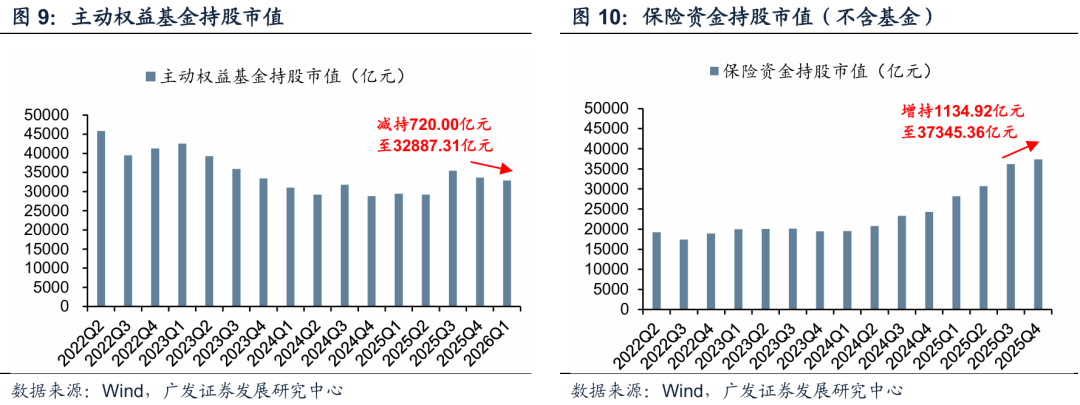

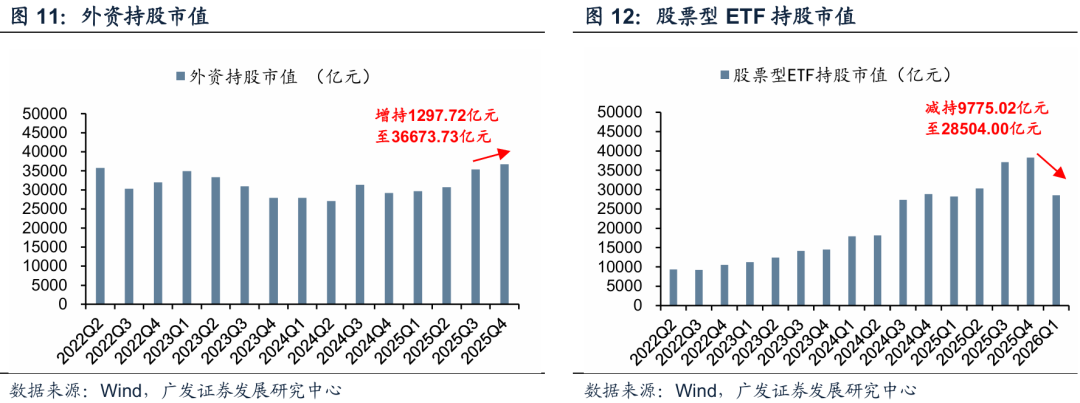

从市场影响力的角度,ETF大额赎回,主动权益规模稳定在3.3万亿。截至26Q1,主动权益基金持股市值3.3万亿元,股票型ETF持股市值2.9万亿元,保险持股市值3.7万亿元(25Q4),外资持股市值3.7万亿元(25Q4)。

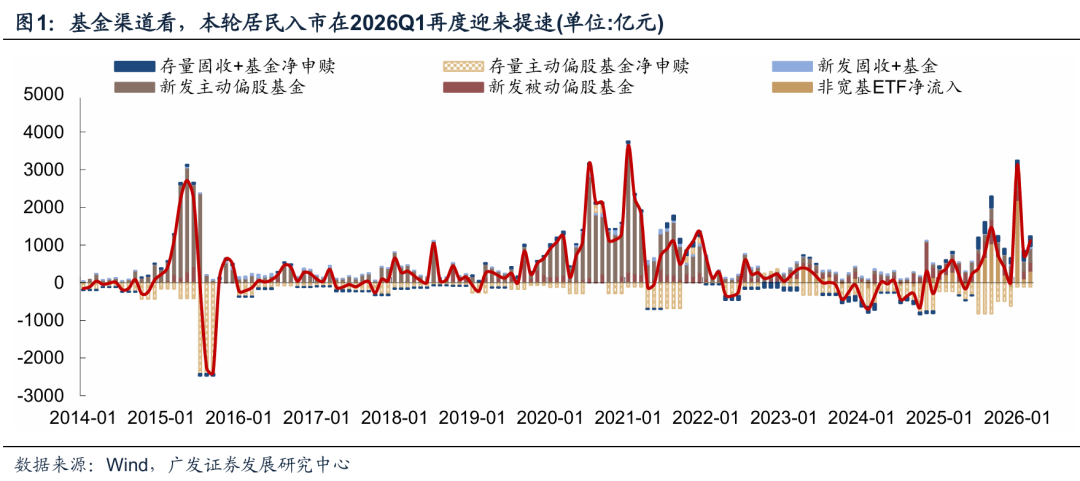

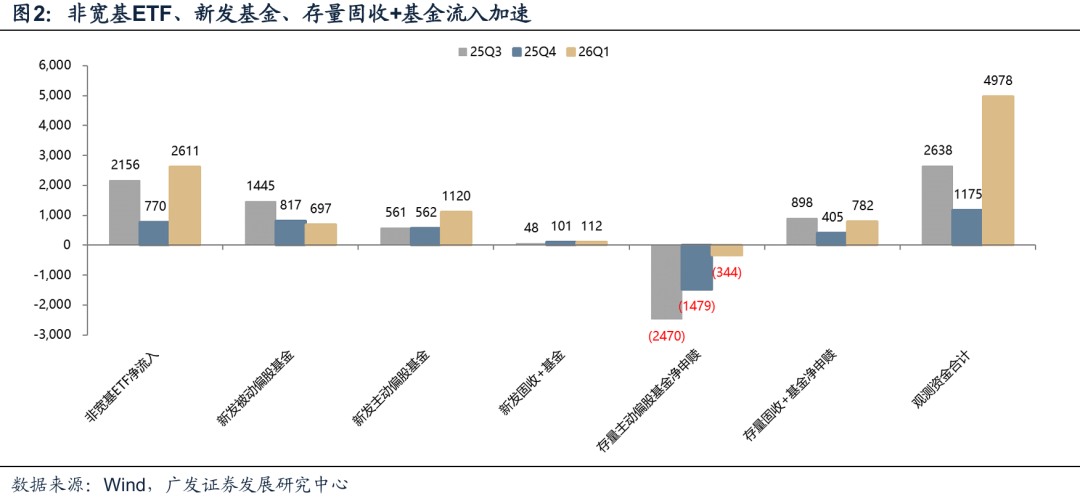

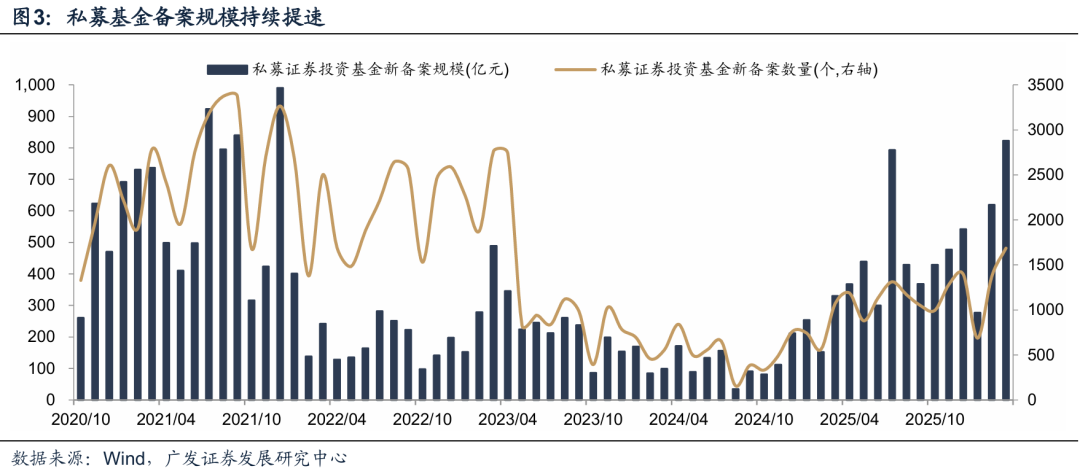

中高净值人群入市倾向延续,26Q1再度提速。基金渠道Q1净流入约1100亿元,其中非宽基ETF净流入超2600亿元,新发基金超1800亿元,存量固收+净申购约800亿元,而存量主动偏股产品净赎回降至344亿元(此前两季度分别为2470亿元、1479亿元)。私募基金备案规模持续走高,3月新增备案规模创“924”以来新高。

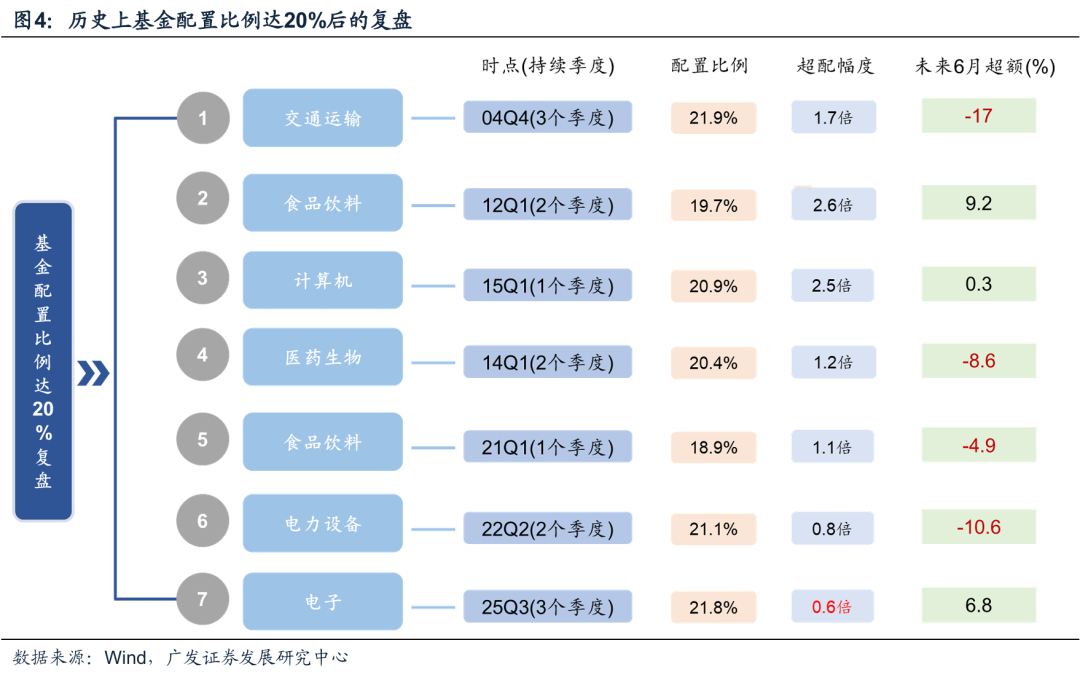

牛市思维下,基金持仓的绝对数字是经济转型的结果,不构成“离场”信号。历史中单一行业配置比例达20%后,未来6个月超额收益均值为-3.5%,4次跑输全A。当前电子行业配置比例22%(连续3个季度超20%),但超配幅度仅0.6倍,为历史最低。

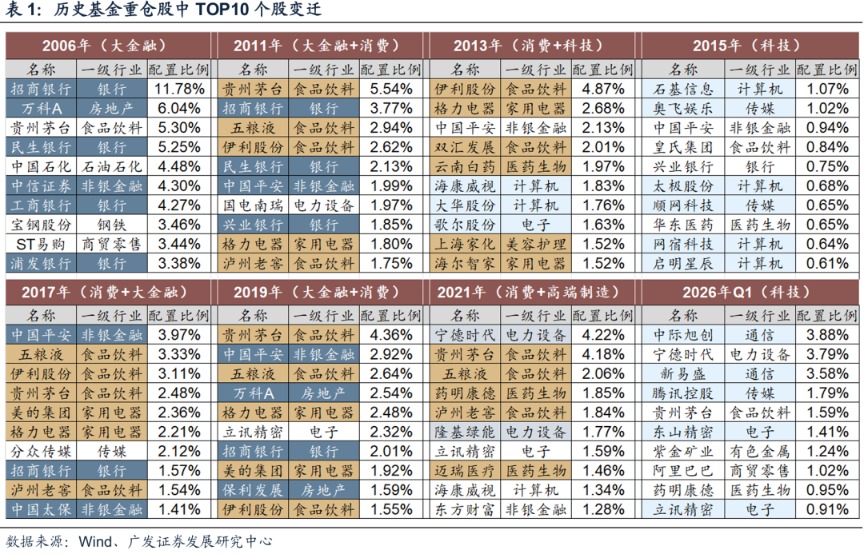

基金重仓股的“登顶”映射经济时代红利变迁。26Q1,中际旭创、新易盛仍位居前三大持仓。从2006年金融地产主导,到2011年消费崛起,2013-2015年科技初显,2017-2019年核心资产,2021年高端制造,再到当前再次聚焦科技(26Q1),清晰反映了经济转型脉络。

复盘一季度公募基金加仓思路:围绕景气预期改善方向集中配置。主要包括:①AI产业链发散(海外算力向光通信上游延伸,国产算力加仓IDC);②油气涨价链(地缘冲突催化能源价格预期);③新能源(新能源车产业链贡献,锂电材料、电池、储能获增持)。此外,26年景气确定性较高的方向——有色(小金属)、通信、机械、化工,仍是AI之外机构共识增持的方向。

风险提示

报告不提供操作建议;基金季报仅披露十大重仓股;灵活配置基金仓位不稳定;基金配置仅反映过去信息;部分投资产业类的基金(如医药基金等)规模日益增长,会对行业配置数据产生一定影响。

正文

一、核心结论:基金配置的数字是经济转型的结果

注:本文数据如无特别说明均来自于Wind

1. 中高净值人群的入市倾向仍在延续

基金渠道看,本轮居民入市在2026Q1再度迎来提速,Q1净流入约1100亿元。

一是流入项加速,居民入市的三个途径:①非宽基ETF:Q1净流入超2600亿元;②新发基金:Q1新发基金规模超1800亿元(其中700亿指数产品、1100亿主动产品);③存量固收+基金:Q1存量固收+净申购约800亿元。

二是拖累项放缓:存量主动偏股产品净赎回降至344亿元,而2025Q3、Q4分别为2470亿元、1479亿元,主动产品的赎回压力此前已经得到释放。

私募基金备案规模持续提速,3月的新增备案规模创“924”以来新高。

2. 时代变了,基金持仓的历史规律,也不宜再做线性外推

历史规律来看,很难有一个行业在20%以上的持仓超过2个季度。

但是,随着A股市值结构的变化,历史绝对值很难做线性外推,相较于市值的超配比例更具有参考意义。

历史中一共有7次单一行业基金配置比例达20%的情形,其中4次未来6月跑输万得全A,7次超额收益均值-3.5%。

但从超配角度看(基金配置比例相较于A股自由流通市值占比),当前电子行业基金配置比例为22%(连续3个季度超过20%),超配幅度仅0.6倍,与历史相比反而是超配最低的一次。

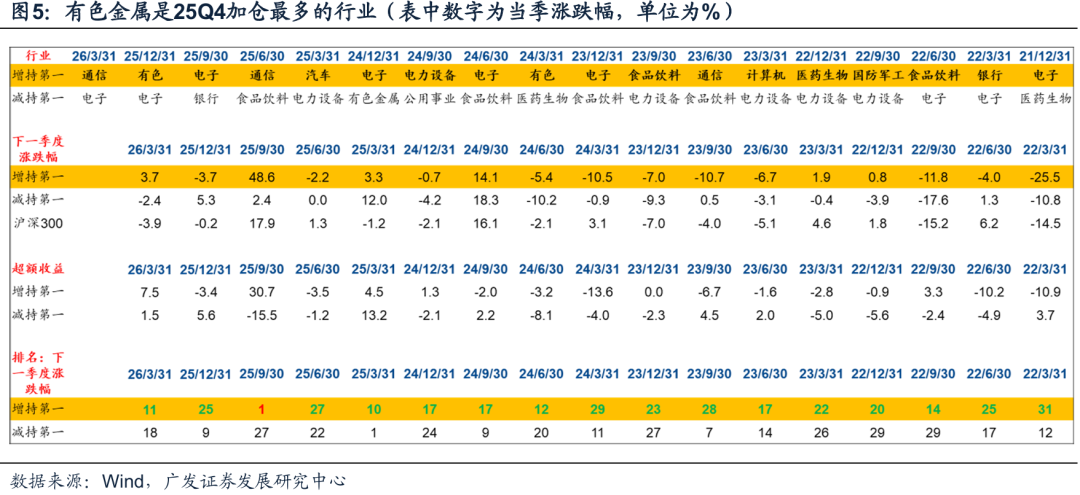

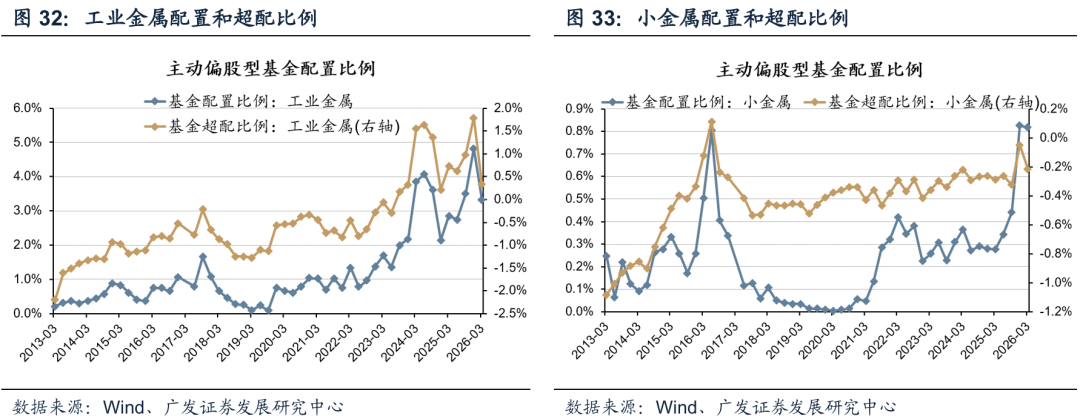

有色是25Q4加仓最多的行业,Q1的回撤主要集中在3月。

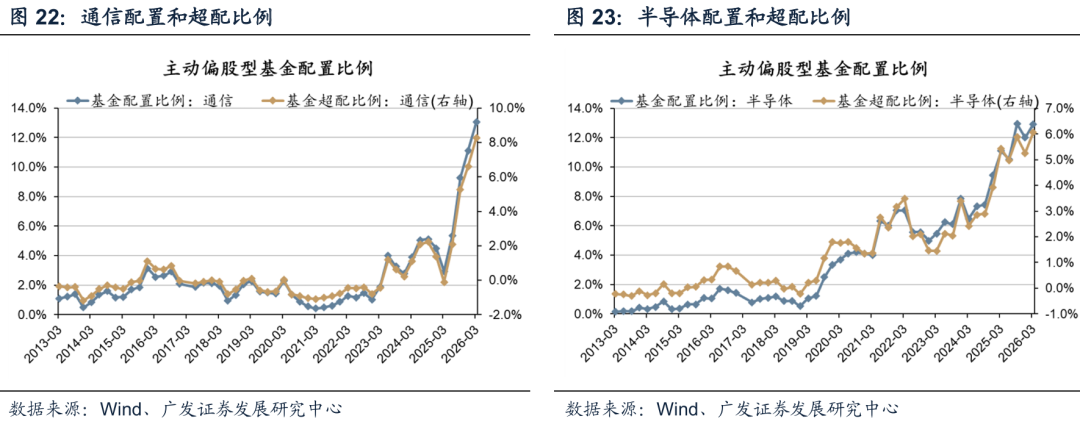

26年Q1来看,单季加仓第一的行业回到通信。

3. 基金重仓股由谁“登顶”,映射了经济转型与时代红利的变化

基金重仓股由谁“登顶”,也是经济时代红利的变迁。

26Q1,中际旭创、新易盛仍均位于前三大持仓股中。早期由金融地产主导(2006年),随后消费崛起(2011年),科技初显(2013-2015年),之后回归核心资产白马龙头(2017-2019年),随后高端制造接棒(2021年),当前再次聚焦科技(2026年Q1)。

4. 复盘公募基金一季度加仓思路:AI、电新、涨价

年初以来景气预期改善的方向:AI产业链发散,油气涨价链,新能源等。

此外,26年景气确定性比较高的方向,依然是除了AI之外机构共识增持的方向:有色(小金属),通信,机械,化工

二、资产及板块配置:仓位略有下行,份额继续赎回

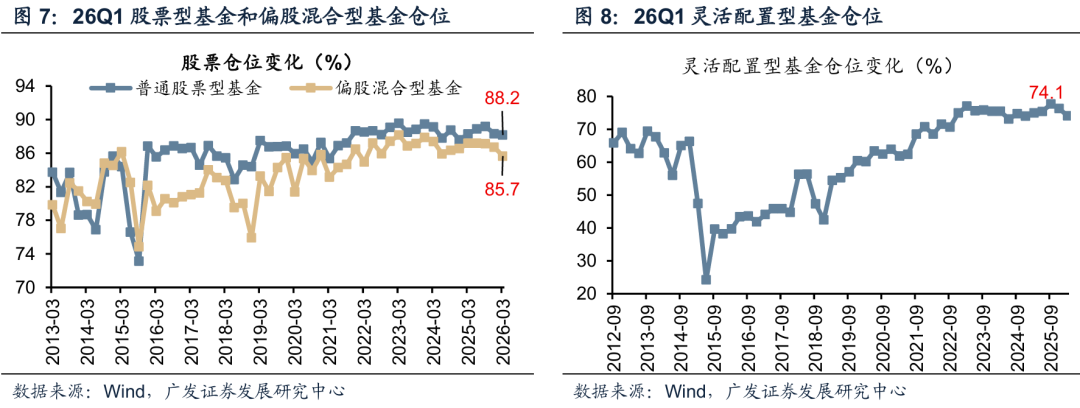

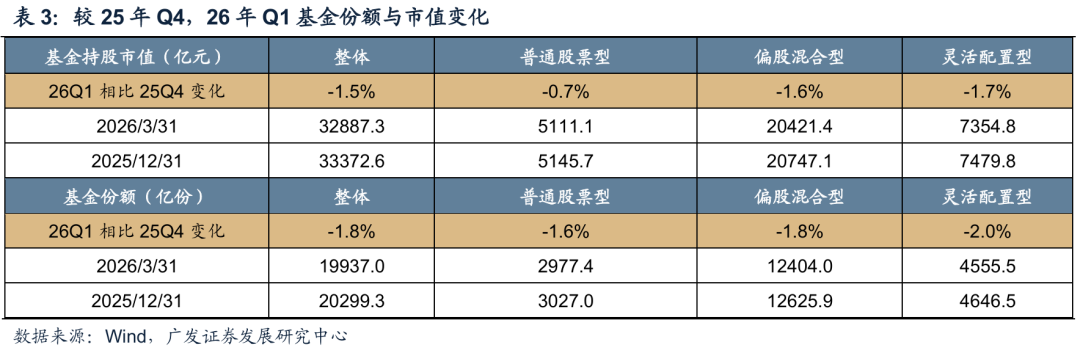

26Q1三类主动权益基金仓位均小幅下行。

普通股票型仓位相较于25Q4下降0.1pct至88.2%;偏股混合型基金仓位下降1.0pct至85.7%;灵活配置型基金仓位下降2.2pct至74.1%。

主动偏股基金整体,持仓小幅下行、市值出现缩水,主要受基金份额下降影响。

元股证券:ygzq.hk

主动偏股基金整体持股市值下降1.5%。具体来看,普通股票型下降0.7%,偏股混合下降1.6%,灵活配置型下降1.7%。

基金份额出现下滑,基金份额整体下降1.8%。普通股票型基金份额下降1.6%,偏股混合型基金份额下降1.8%,灵活配置型基金份额下降2.0%。

ETF份额下滑,主动权益规模稳定在3.3万亿。

配资炒股 截至26Q1,主动权益基金持股市值3.3万亿元,保险(2025Q4数据)持股市值3.7万亿元,外资持股市值3.7万亿元(2025Q4数据),股票型ETF持股市值2.9万亿元。

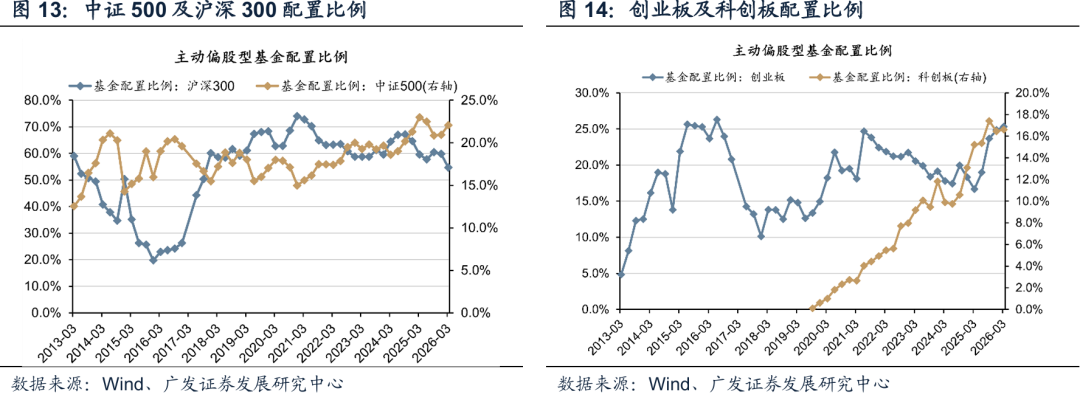

板块层面,26Q1基金减仓沪深300,加仓中证500。沪深300配置比例54.72%(超配10.63%);中证500的配置比例22.08%(超配4.48%)。

创业板、科创板配置比例上行。创业板配置比例25.32%(超配5.54%);科创板配置比例16.62%(超配6.90%)。

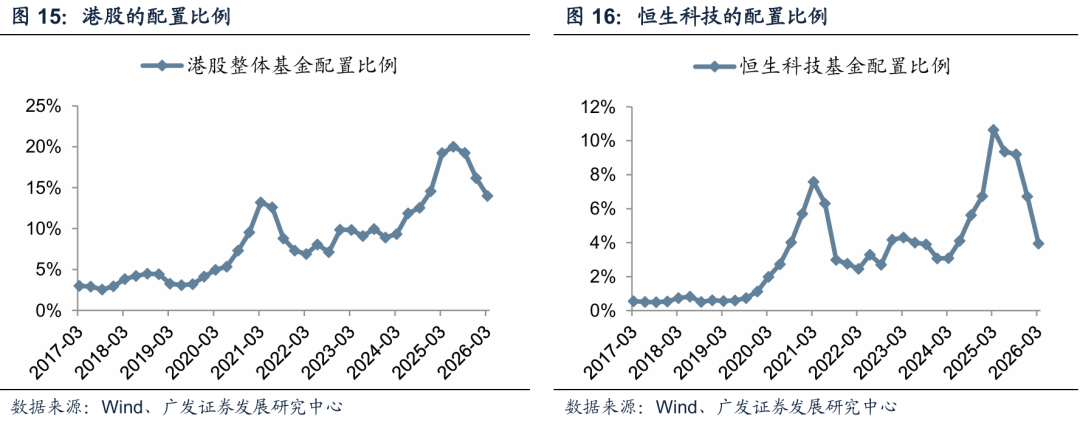

26Q1基金减仓港股,其仓位下降至14.0%左右。港股重仓持股市值为2610.9亿元,较25Q4下降2.2pct。

恒生科技遭大幅减仓,仓位从25Q4的6.7%下降1.8pct,当前26Q1达到3.9%。

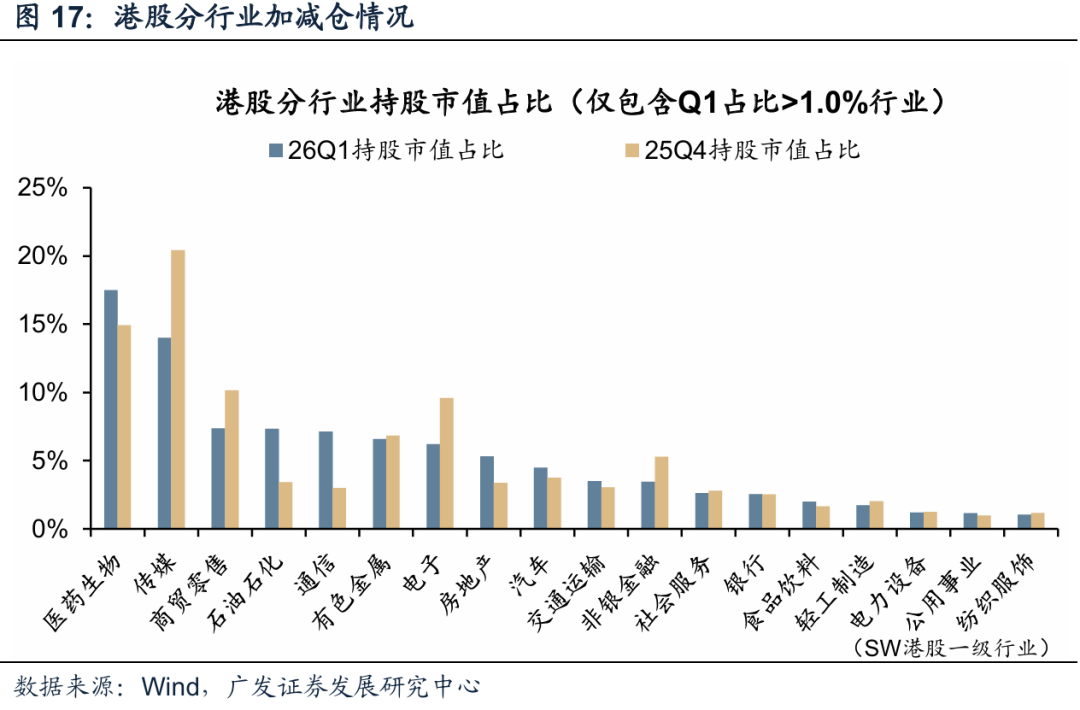

港股Q1通信、石油石化仓位抬升幅度最大,传媒遭显著减仓。

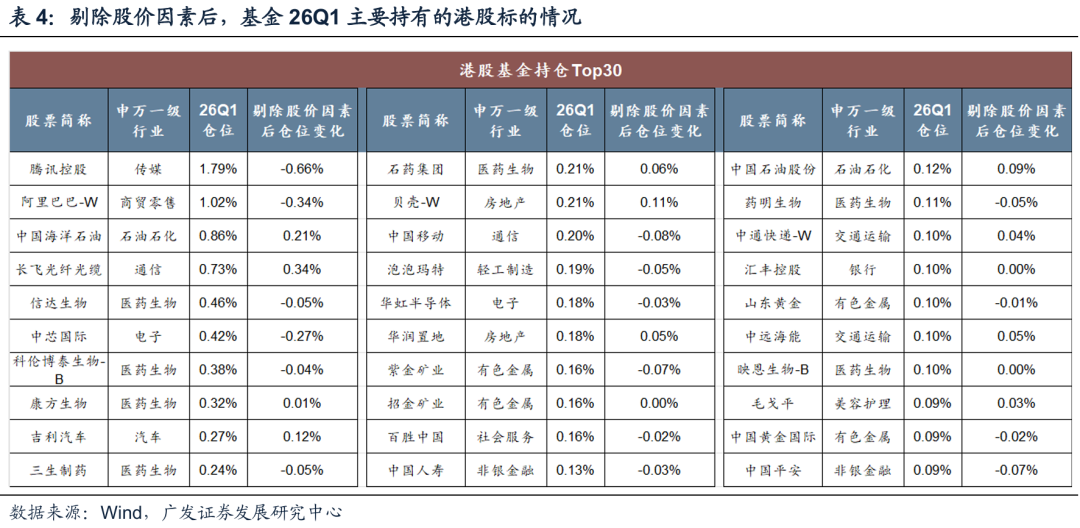

目前基金重仓的港股标的集中在AI相关标的以及创新药等板块。

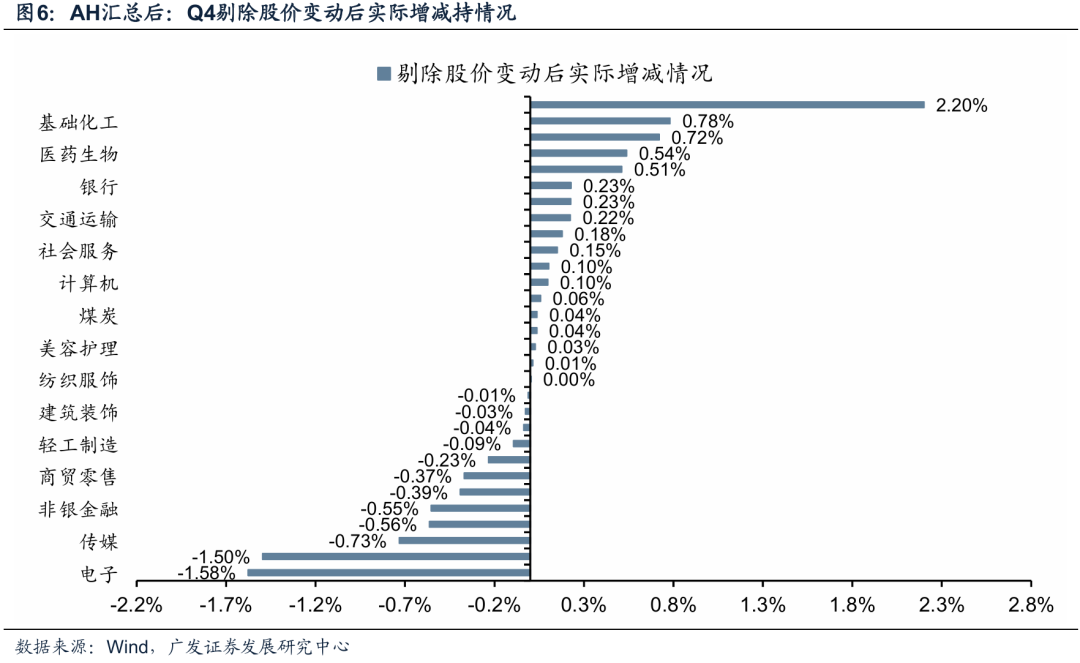

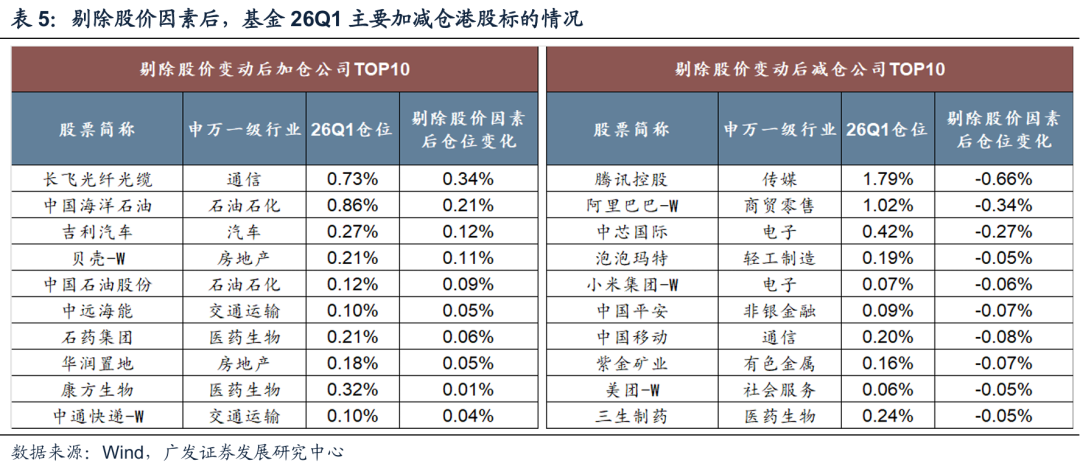

剔除股价因素,26Q1公募主要增配的港股集中通信、油气、地产等行业,减配港股公司集中大厂、电子板块。

三、行业比较:围绕业绩趋势集中配置

(一)行业概述:加仓有色金属、通信、非银金融,减仓电子、医药生物、传媒

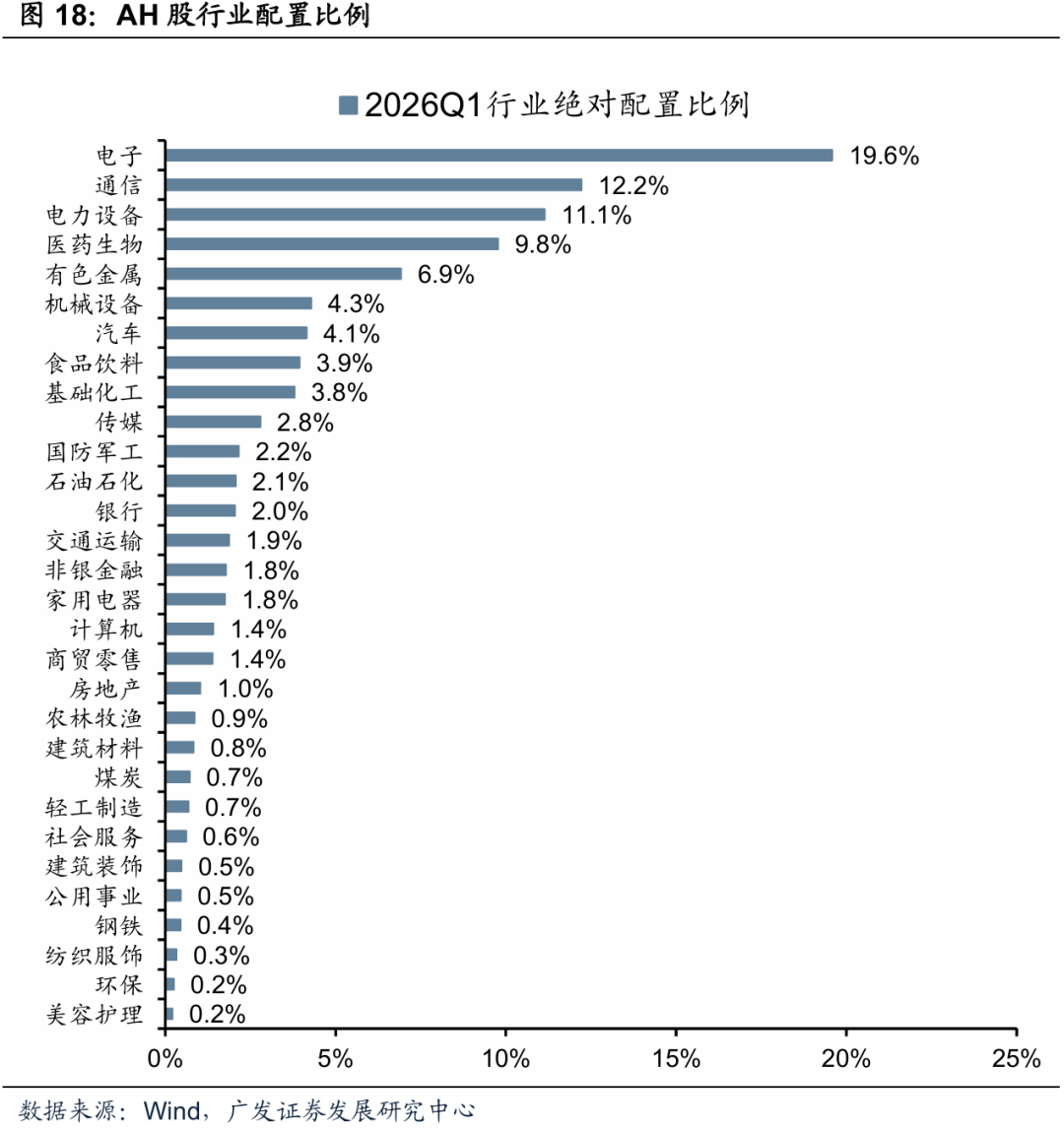

兼顾AH股,电子、电力设备、通信的绝对配置比例最高。

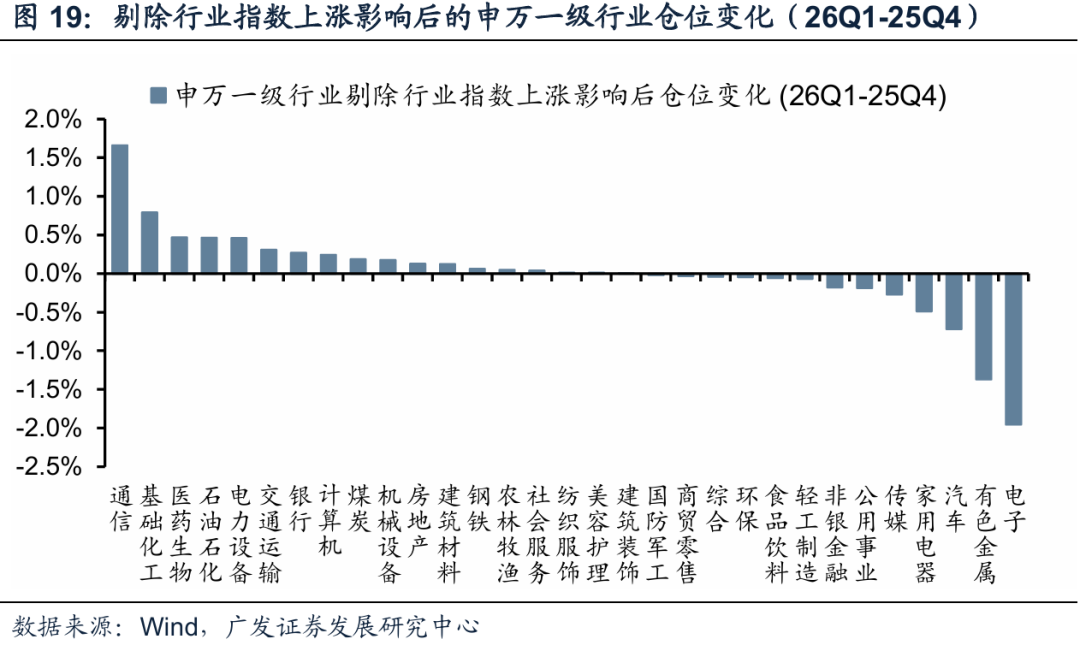

剔除行业指数上涨影响后,Q1加仓最显著的行业为通信、基础化工、医药生物,减仓最多的是电子、有色金属、汽车。以超配比例(基金配置比例-自由流通市值占比)变动衡量剔除股价变动后的仓位变化,Q1加仓最多的是通信、基础化工、医药生物,而电子、有色金属、汽车减仓最多。

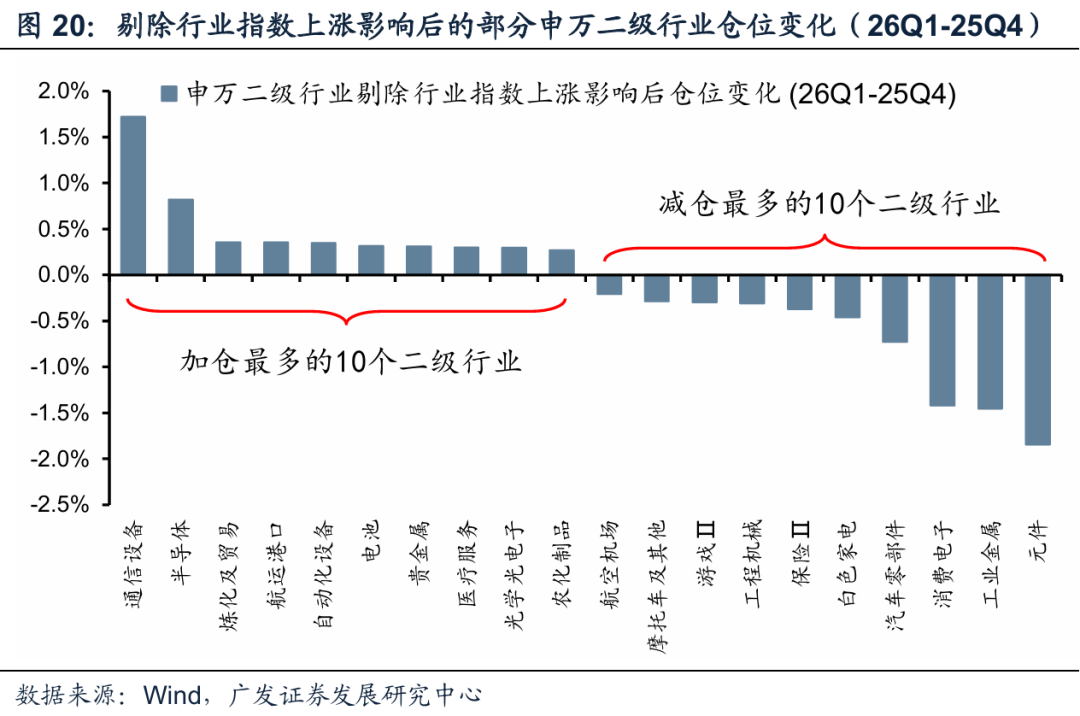

从二级行业角度看,通信设备、半导体、炼化及贸易在Q1加仓最多,元件、工业金属、消费电子在Q1的减仓幅度较大。

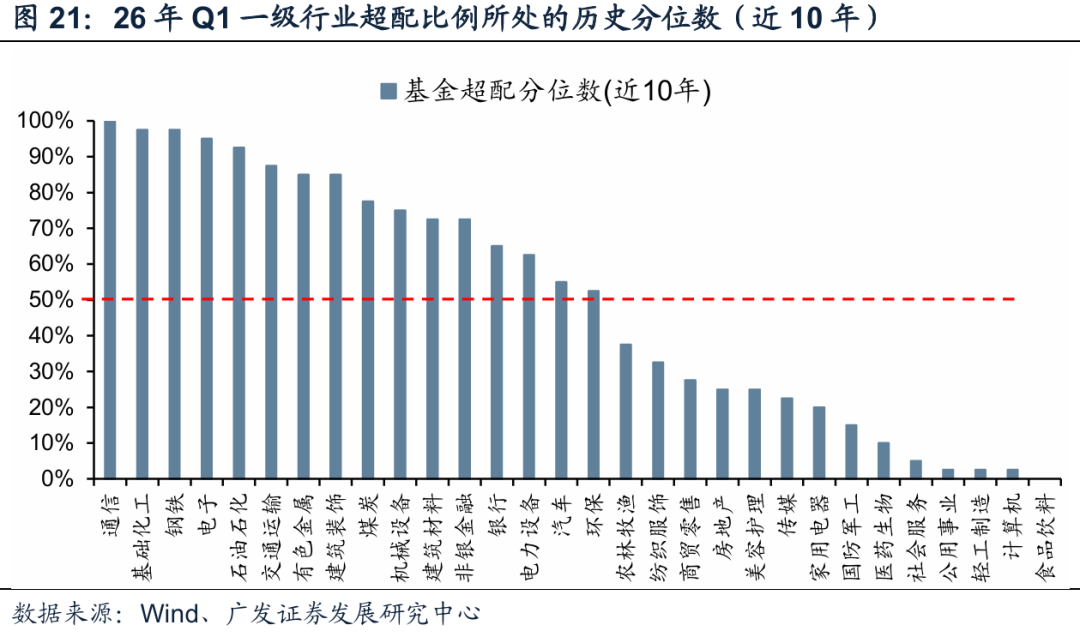

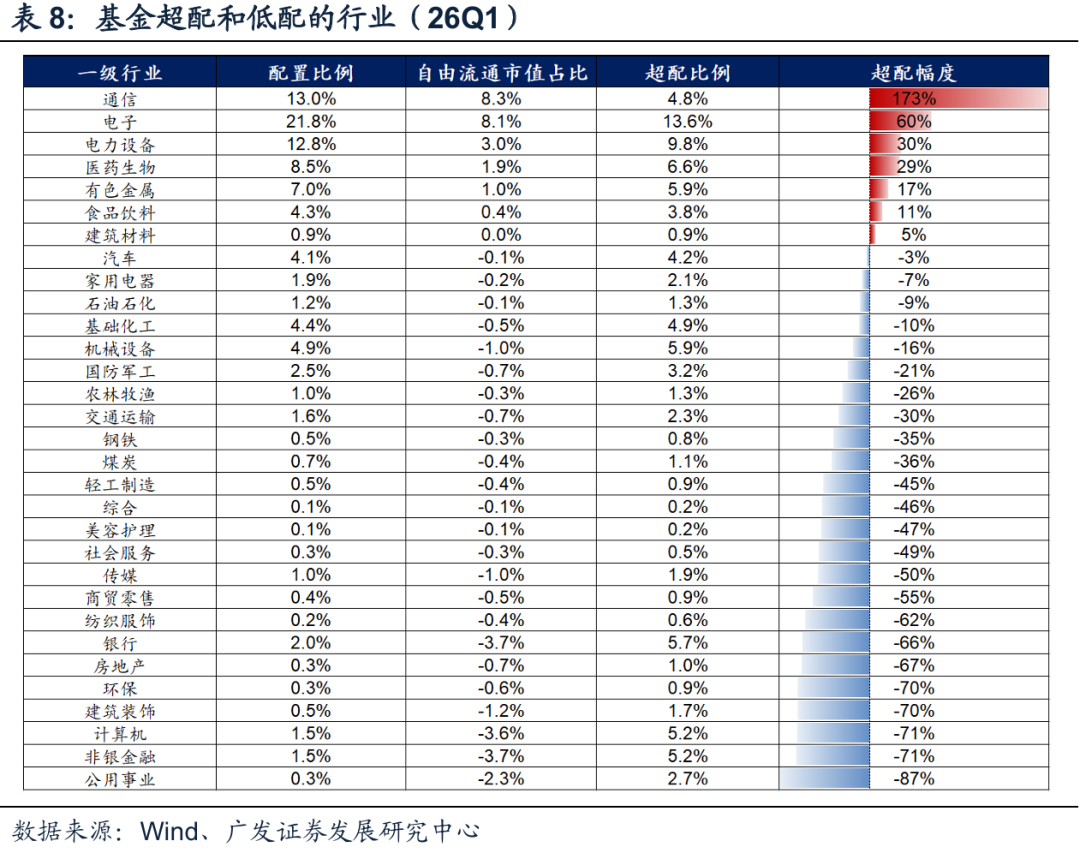

以行业所处的超配比例历史分位数衡量,目前超配比例处于历史90%以上高水位的一级行业主要是:通信、基础化工、钢铁、电子、石油石化。处于历史低分位的是食品饮料、计算机、轻工制造、公用事业、社会服务等。

目前仓位处于近10年以来90%分位数以上的二级行业如下表,其中绝大多数仍有超额收益,即市场动量效应比较强。其中,26Q1仓位处于100%分位数的是通信设备、化学制品、农化制品、其他电源设备Ⅱ、其他电子Ⅱ、航天装备Ⅱ、冶钢原料。

可以看到,公募基金配置在高分位数的行业,一季度股价的超额表现多不错。

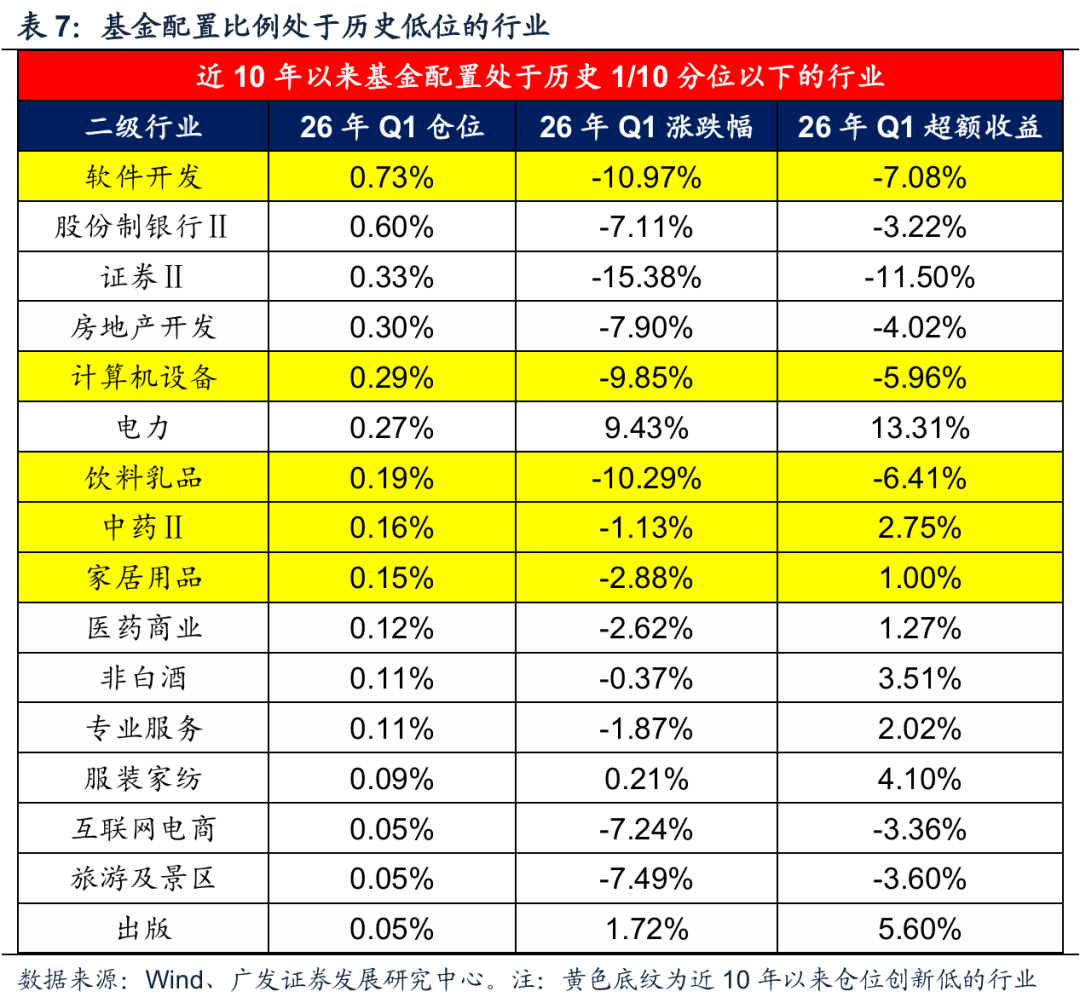

二级行业仓位处于近10年以来10%分位数以下的行业如下表。其中,处于历史最低分位数的是软件开发、计算机设备、饮料乳品、中药Ⅱ、家居用品、影视院线。

从2026年一季度末来看,基金相对行业自由流通市值占比,一级行业超配了7个行业,超配幅度最大的是通信。

26Q1大多数行业配置比例相对于其自由流通市值处于低配状态。26Q1基金低配幅度最大的行业有:公用事业、非银金融、计算机、建筑装饰等。

(二)TMT产业链:围绕高置信度的领域扩散

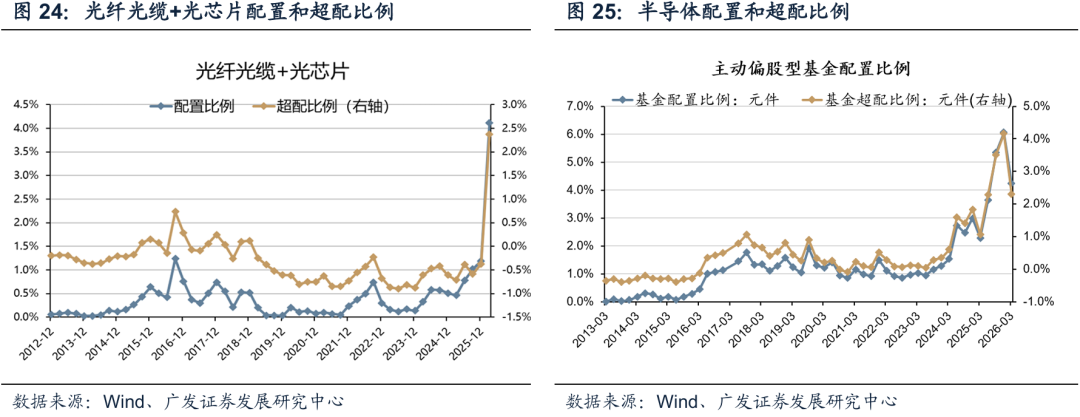

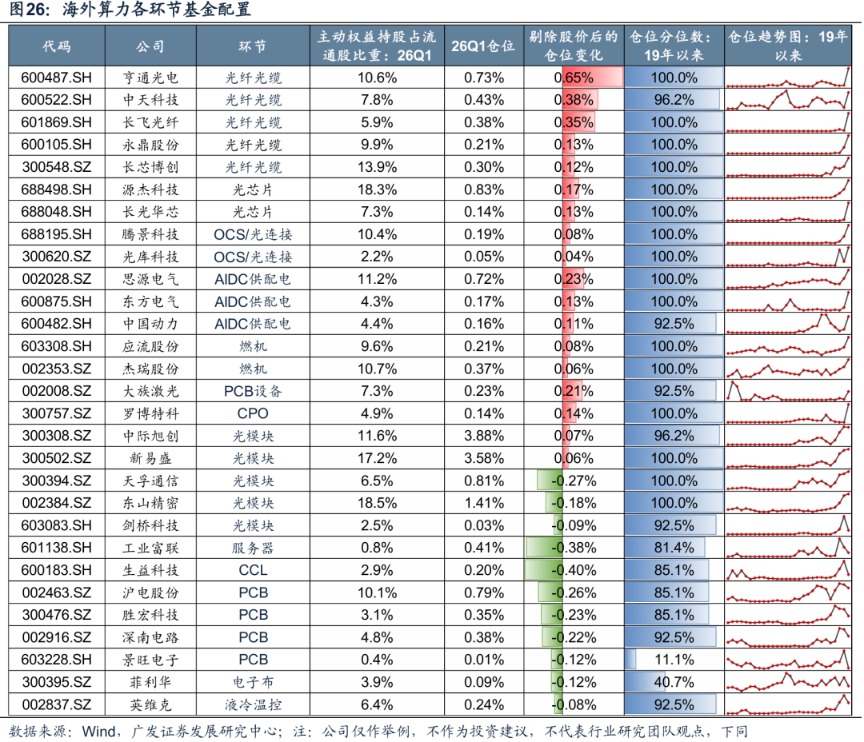

AI产业链:海外算力链向光通信上游延伸环节扩散,光模块维持高位,PCB、服务器延续减仓。

海外AI链上,基金仍然围绕北美Capex扩张做配置,但从单纯抱团扩散到光纤光缆、光芯片、AIDC供配电等更细分环节。

此外,海外AI链第二梯队如PCB/CCL从核心重仓进入高位震荡,26Q1出现明显高位减仓;

而服务器ODM、液冷、电源等配套环节也进入仓位震荡期。

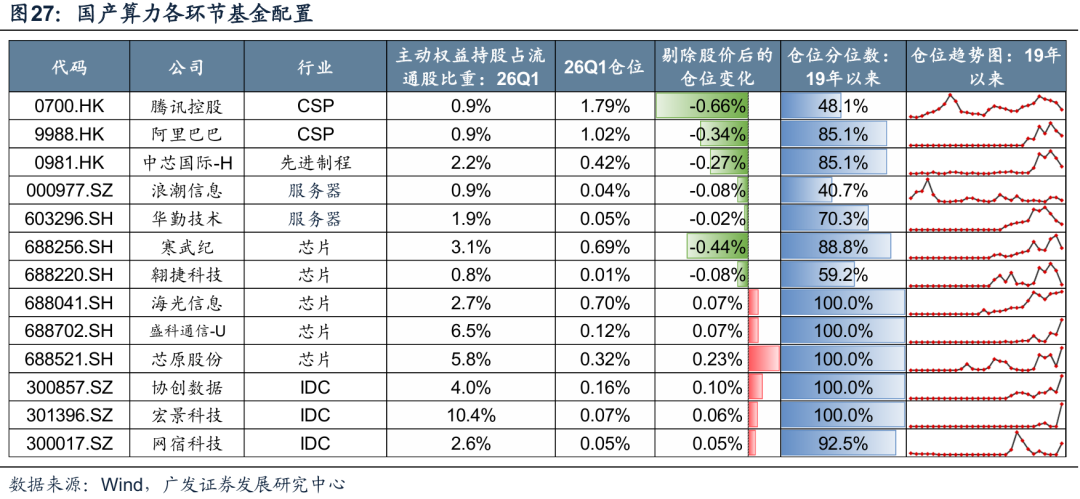

国产算力方面,加仓环节主要集中在IDC,AI芯片分化,CSP、先进制程仍延续减仓。

相对人少的方向在软件、应用端,等待AI应用端的预期变化。

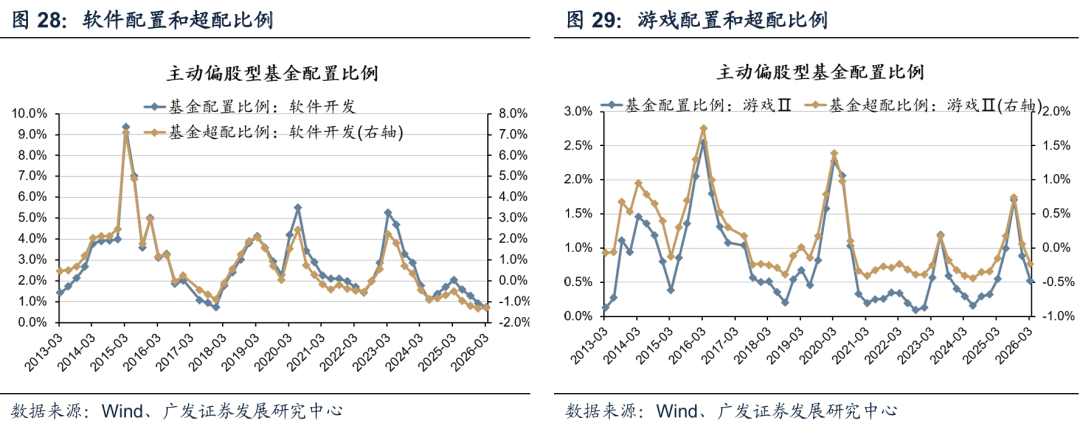

计算机主要环节仓位低位企稳。传媒板块中游戏高位减仓,港股互联网多在减仓。

(三)涨价链条:PPI环比转正、叠加战争催化

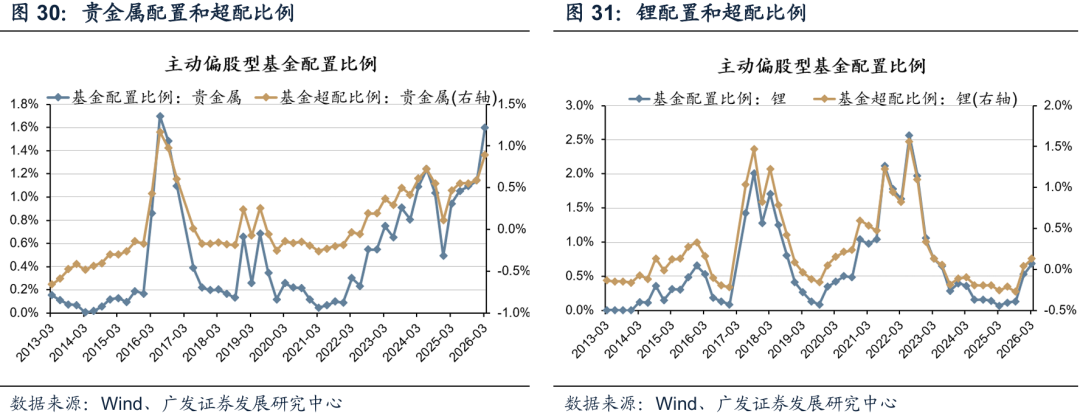

有色金属继25Q4加仓最大后,26年Q1迎来分化。

受益于避险属性的黄金及新能源结构性复苏的锂矿继续获机构加仓,而受全球经济复苏预期扰动的工业金属、小金属仓位高位回落。

PPI链条的涨价环节:“供给约束+涨价”仍为机构主要配置线索。

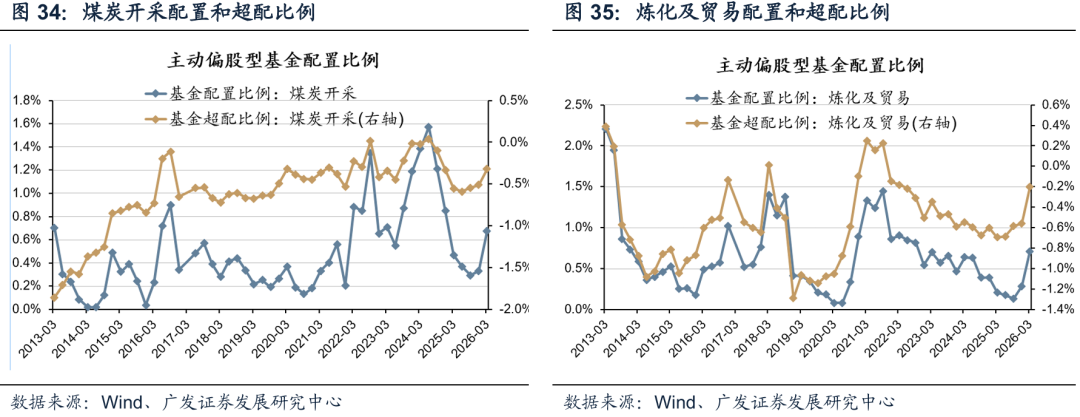

能源:地缘政治冲突使得能源价格高位运行预期升温,油气链条(煤炭、炼化)获机构显著增配。

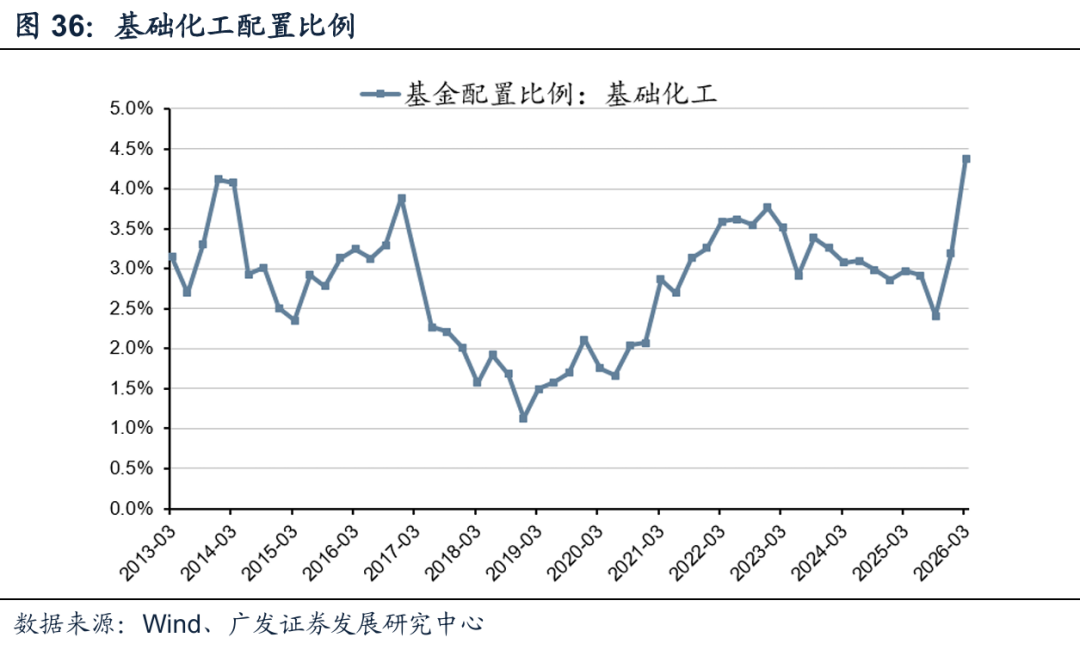

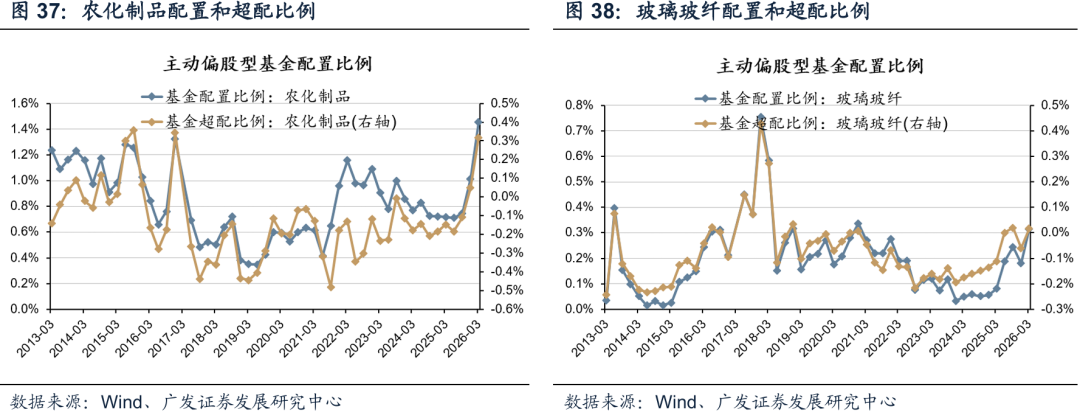

中游材料:结构性涨价环节获加仓,化工是十年新高,典型行业如农化制品(化肥)、玻璃玻纤(电子布)。

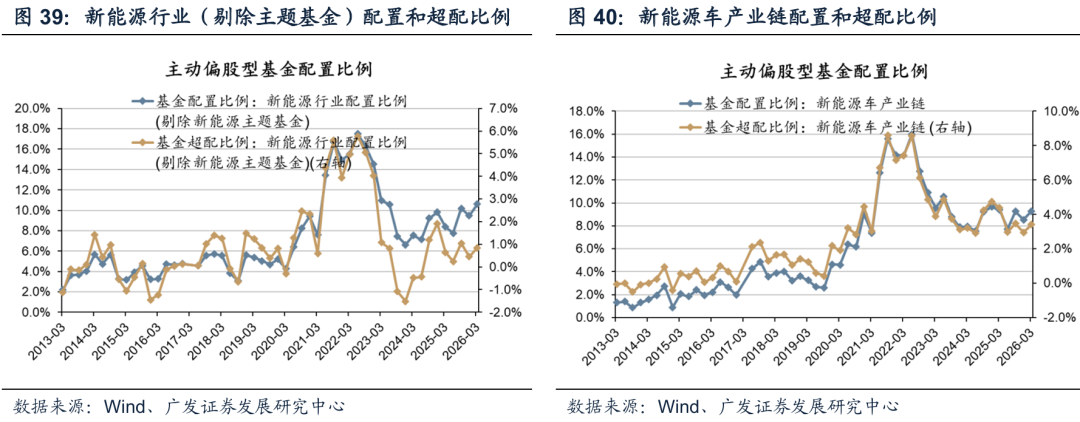

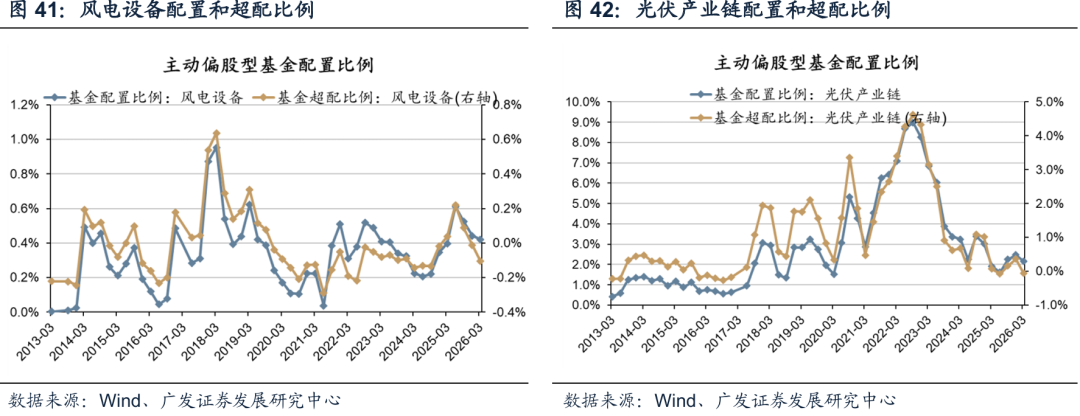

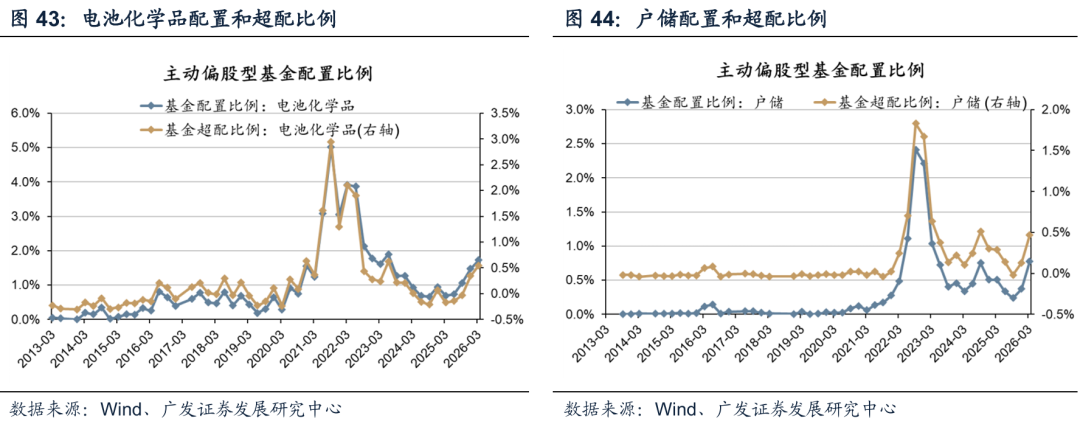

(四)新能源产业链:震荡中提升

主要是新能源车产业链贡献,风电、光伏产业链仍遭减仓。

围绕产业链也延续增持:锂电材料、中游电池、储能。

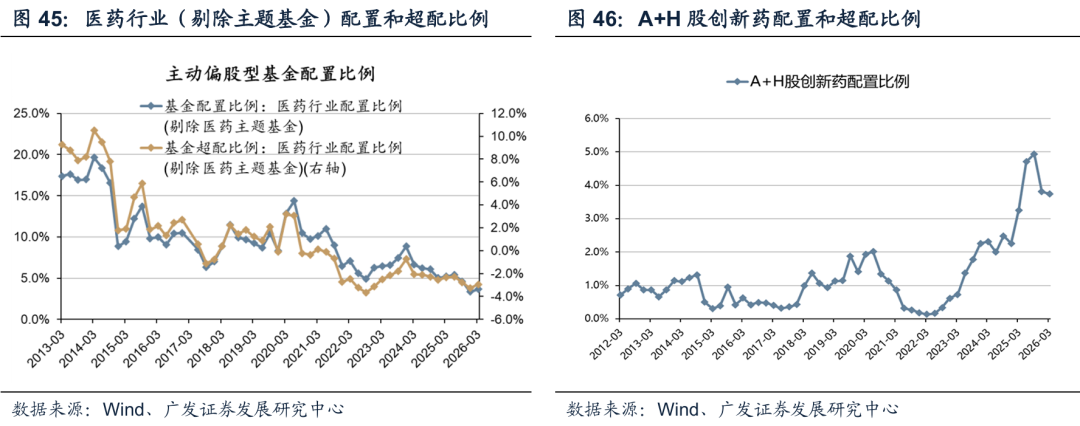

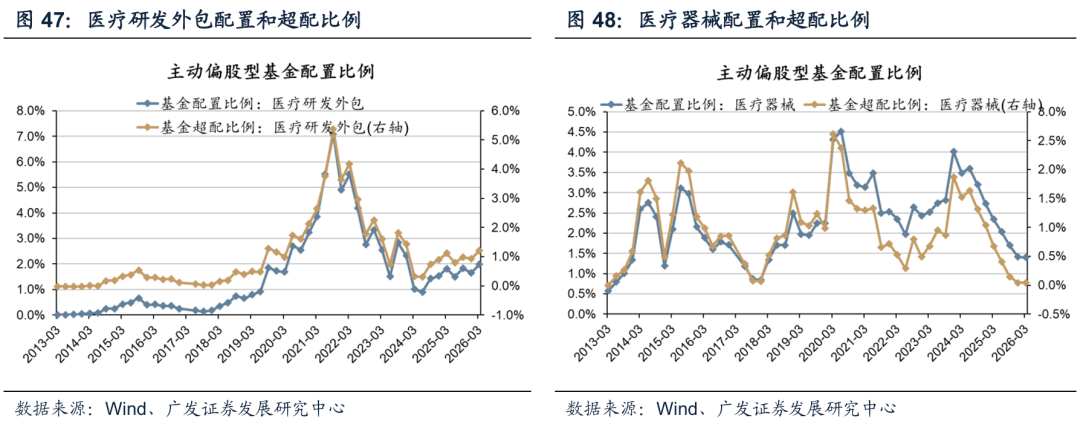

(五)医药:创新药延续下降,CXO延续小幅抬升

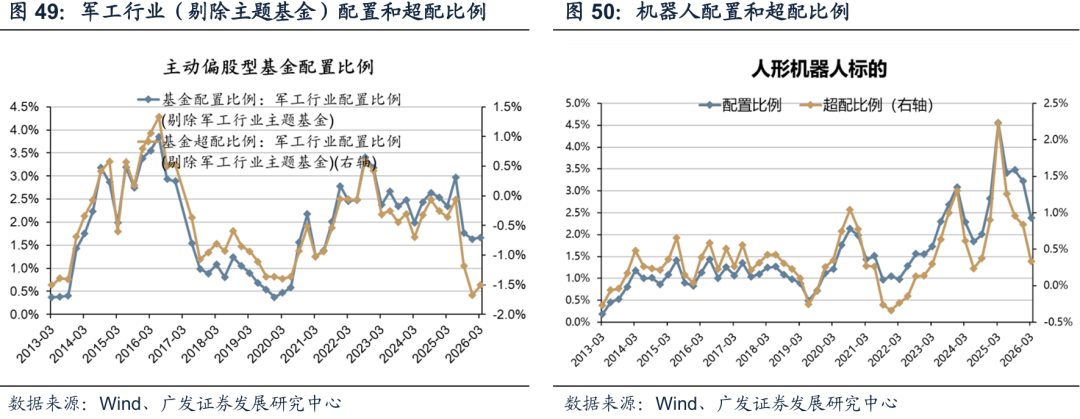

(六)高端装备:军工底部企稳,机器人仍在消化

军工:仓位回升主要由航海装备(船舶)贡献,军工电子、地面兵装等子板块仍遭减仓。

机器人产业链:配置降至24年的偏低水平。

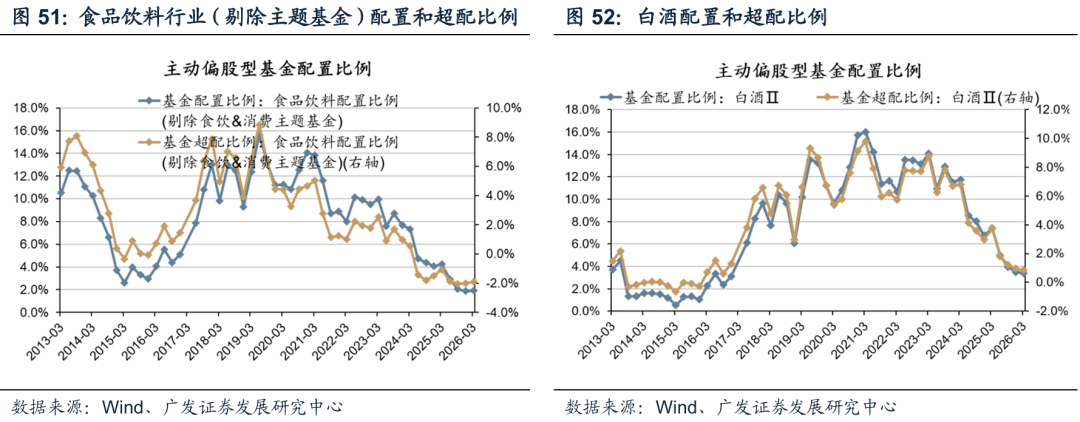

(七)内需板块:围绕结构性的α环节配置

CPI链条β依然较弱,但机构仍积极寻找α环节配置。

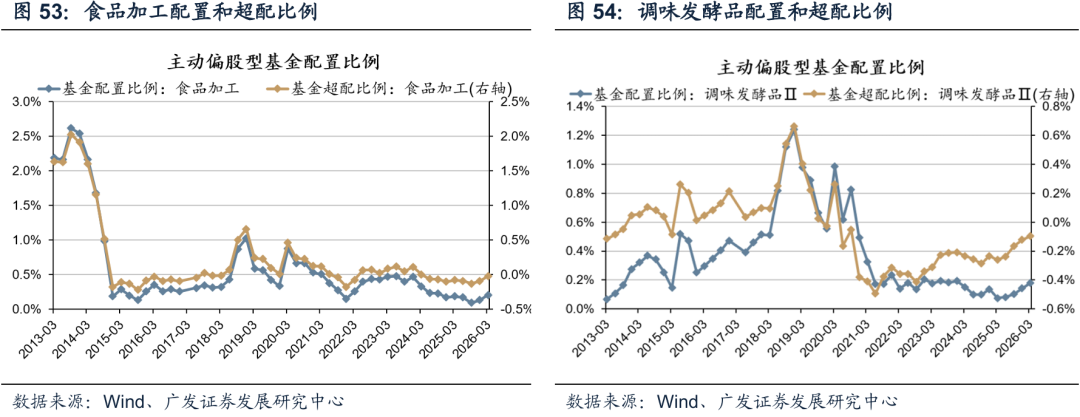

白电、白酒等传统消费板块配置比例仍在探底,但结构性景气环节如食品加工,调味发酵品获机构连续加仓。

(八)出口链:预期还未企稳,战争后仍待观察

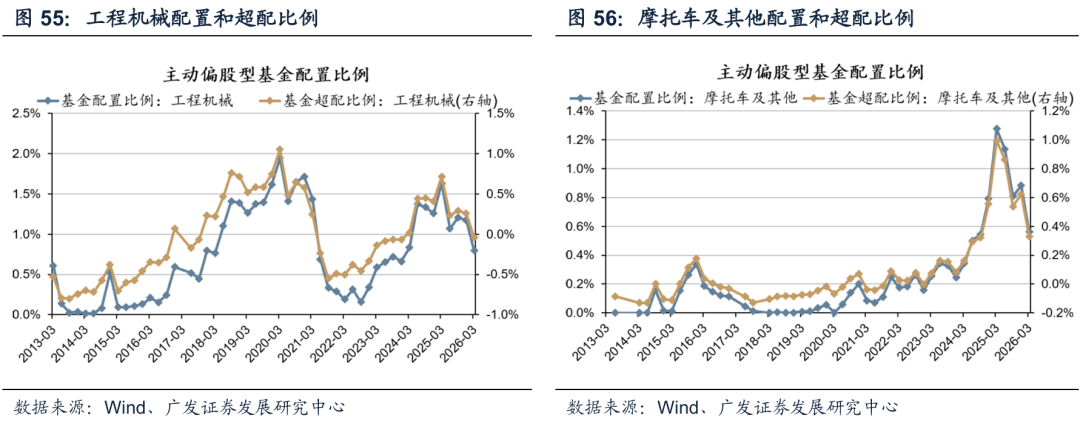

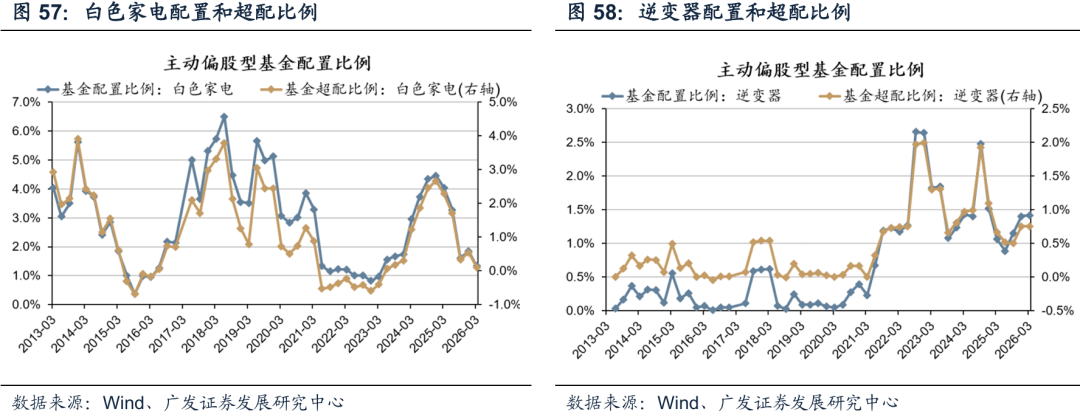

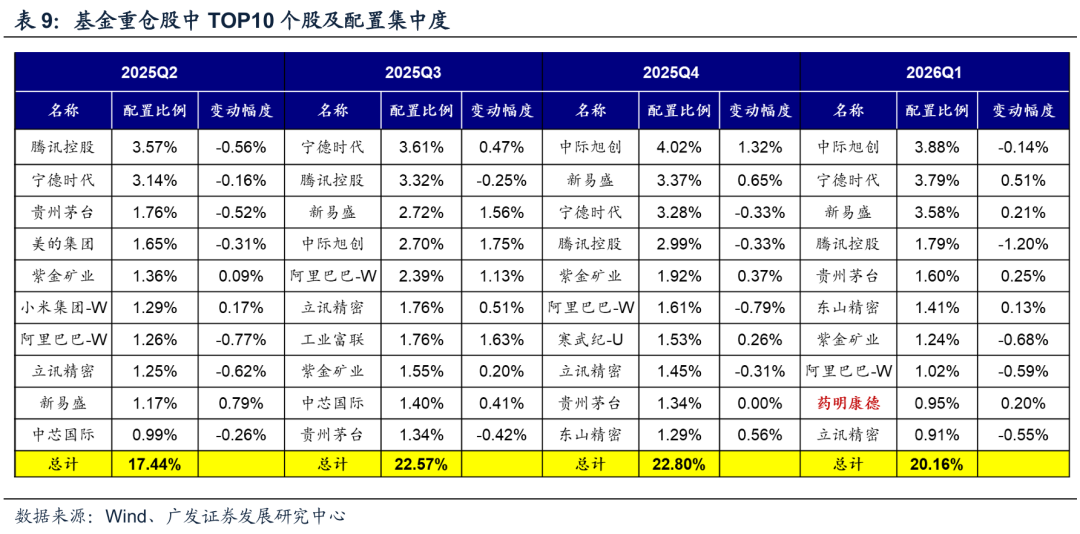

工程机械、摩托车、白电等权重出口链板块均遭显著减仓,而逆变器等储能景气受益品种获小幅加仓。

四、个股配置:持股集中度有所下降

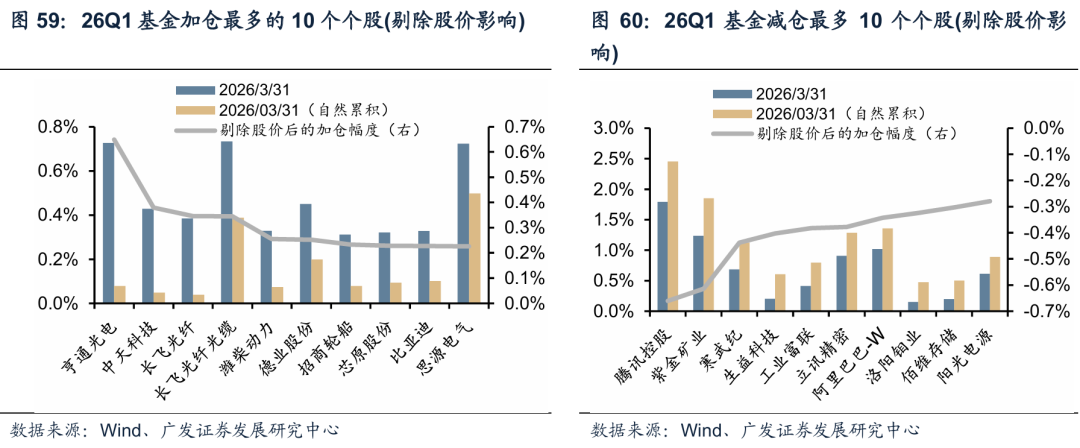

26Q1基金重仓股中top10的持股比例约为20.16%,持股集中度较上季度略有下降。

新进入前十排名的重仓公司为药明康德,而寒武纪-U退出前十大。

剔除股价涨跌影响看,主动偏股型公募基金26年Q1加仓最多的个股是亨通光电、中天科技和长飞光纤等;

26年Q1减仓最多的个股是腾讯控股、紫金矿业、寒武纪等。

风险提示

报告不提供操作建议;基金季报仅披露十大重仓股;灵活配置基金仓位不稳定;基金配置仅反映过去信息;部分投资产业类的基金(如医药基金等)规模日益增长,会对行业配置数据产生一定影响。

(文章来源:广发证券)配资交易工具

元股证券-网站首页提示:本文来自互联网,不代表本网站观点。