热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯聚丙烯分析师 宁晓琴

导语:进入下半年,随着美伊地缘缓和,地缘带来的风险溢价逐步消化、原料成本波动收敛,上半年停车、降负荷装置有望稳步提产,行业整体开工负荷率预期上升;叠加近400万吨新产能集中于8-12月投放落地,PP市场供需格局将告别上半年供给偏紧状态,主线转为供给宽松,预计行情价格重心整体震荡下移,仅能出现季节性阶段性反弹行情。

成本端:地缘红利消退,支撑由强转弱

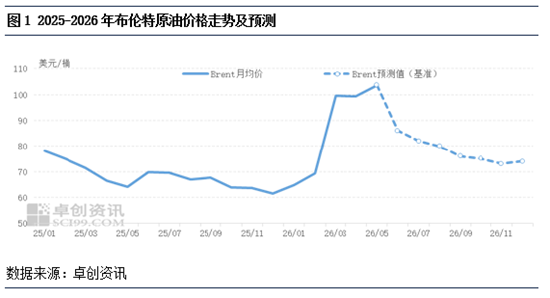

原油是拉动上半年PP价格上行的核心引擎。但步入下半年,中东地区地缘对峙逐步降温,霍尔木兹海峡通航效率改善,前期航道封锁、航运附加费等风险溢价逐步出清。供需格局层面,下半年全球原油整体供应维持宽松状态,预判下半年布伦特原油价格运行中枢将显著低于上半年,整体波动重心回落至74-82 美元/桶区间,不存在持续性、趋势性上涨的基本面条件。后续即便中东局势反复,仅能带来原油短期脉冲反弹,无法形成持续性趋势行情。

结合产业链成本测算模型,国际布伦特油价每下行10美元/桶,对应聚丙烯单吨综合生产成本可同步下跌700元/吨左右;下半年油价中枢下移持续降低原料成本,成本端不再具备支撑PP涨价的动力。

供给端:国内供应修复&扩容,海外低价货源回流冲击

AI股票配资

下半年聚丙烯供给将承受存量装置提产、新增产能集中投放、海外低价货源流入三重利空,供需格局彻底转向宽松。

其一,原料成本回落有望带动存量装置开工回升。伴随原油、丙烷等原料价格阶段性下行,油制、PDH等路线PP装置迎来小幅利润修复窗口。上半年集中停车、主动降负荷的存量生产装置后续开工负荷将逐步抬升,市场流通货源持续增多,前期低库存带来的价格缓冲支撑持续弱化。其二,新增产能集中落地,四季度冲击或达年内高点。2026 年国内PP新增产能投放窗口高度集中在8-12 月,其中多套规划投产装置为成本优势突出的煤制生产线,投产确定性较强。8月起新装置陆续投产,供给压力逐月递增。特别是进入四季度,多套大型一体化装置集中释放商品料,产能冲击将抵达全年顶峰。值得注意的是,新产能投放早已形成市场预期,在产能集中兑现前,现货市场以主动降库操作应对,对3季度后期的价格亦存在压制。其三,海外低价货源回流,形成内外双重供给增量。自6月初起,国际市场价格跌幅领先国内,韩国、越南等地石化企业低价货源持续向国内递盘,据了解相关货源将从7月起集中到港。总体上,下半年国内自产增量叠加进口货源修复,市场将迎来国内产出、海外进口同步增加的双重供应压力。

需求端:淡旺季交替切换,基本面弱复苏,核心关注阶段性补库动能

上周聚丙烯市场悲观情绪集中释放,现货价格大幅下挫,全产业链出货意愿统一:上游石化厂为回笼资金持续降价出货;贸易商踩踏式降价抛货;下游塑料制品厂仅按需刚需采购,场内成交平淡。

元股证券:ygzq.hk

但随着价格跌至低位后,可以观察到的是下游工厂利润已经在逐步开始修复,这为后期续下游工厂提升开工、扩大原料采购意愿打下基础。但当前核心利空尚未缓解,目前下游处于传统需求淡季,终端制品内需偏弱、下游工厂新增订单未见改善,叠加高温天气制约开工,需求存在天然弱势承压格局,且这种局面可能会延续到8月上旬。后市重点跟踪期现基差,若基差进一步收缩至低位,中下游逢低补库带来的阶段性买盘,或能弱稳短期现货价格。

8月末至9月下游工厂逐步转入传统需求旺季,叠加低价原料持续改善加工盈利,工厂生产意愿提升,原料采购量环比稳步上涨,季节性回暖形成持续修复支撑,或推动现货行情阶段性回暖。10月过后终端消费逐步回落,市场再度转入需求淡季,基本面自身支撑不足。后续需观察稳增长、产业刺激等国家相关政策出台落地力度,政策性托底将成为四季度末聚丙烯市场最关键的影响变量。

展望:下半年聚丙烯宽松预期明确,预计价格重心下移

综合成本、供给、需求三大维度来看,下半年聚丙烯市场宽松格局明确,原油成本下移、国内多重宽松压力凸显将压制价格运行中枢,预计整体重心下移。预计行情走势由需求季节性节奏主导,7至8月淡季承压明显,8月末至9月依靠旺季迎来短期修复,四季度需求转淡后行情重回弱势,市场全年难有持续性大涨行情。操作层面需区分阶段性机会与中长期趋势,淡季可逢低博弈下游补库带来的短期反弹,中长期则重点跟踪新增产能投放进度、国际油价波动以及年末宏观调控政策力度,规避供给宽松带来的持续性下行风险。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票杠杆配资软件

元股证券-网站首页提示:本文来自互联网,不代表本网站观点。