界面新闻记者 | 何柳颖

界面新闻编辑 | 王姝

近日,广州银行宣布将信用卡中心转型为信用卡部,为行业首例。

事实上,在今年1月,广州银行就紧锣密鼓地推进这一转型。9日-22日,短短半个月时间里,广州银行信用卡中心江门、深圳、中山、惠州、佛山、东莞、珠海7个分中心纷纷宣布终止营业。

在世纪初,伴随着信用卡行业的强势上行,独立专营的银行信用卡中心纷纷落地。大浪淘沙,如今不仅多家银行的信用卡分中心业务陆续回归分行,广州银行的信用卡中心更是直接画上句号,行业深度调整仍在持续。

信用卡贷款余额缩减300亿

7月10日,国家金融监督管理总局广东监管局发布批复,同意广州银行股份有限公司信用卡中心终止营业。

同日,广州银行发布公告称,为主动适应粤港澳大湾区建设与金融服务民生需求,提升零售综合服务能力,经国家金融监督管理总局广东监管局批准,该行将原独立专营的信用卡中心转型为信用卡部,并注销《广州银行股份有限公司信用卡中心金融许可证》,原信用卡各项业务、债权债务、合同权利义务等由该行信用卡部统一负责。

广州银行方面告诉界面新闻记者,本次调整是为了更好地满足客户一体化的综合金融服务需求,将信用卡业务纳入总行零售金融板块统一管理,既能更好地服务粤港澳大湾区实体经济和广大客户,也是推进精细化管理的主动选择。

此举背后,是信用卡业务的持续萎缩。

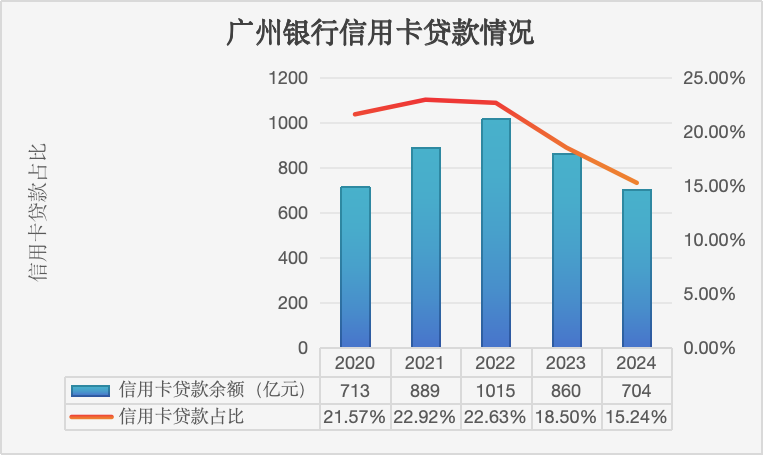

界面新闻记者梳理广州银行年报数据发现,该行信用卡贷款余额曾在2022年达到高峰,金额突破千亿元,当年贷款占比为22.63%,同样处在高位。随后两年,该行信用卡贷款余额持续收缩,2024年下行至704亿元,2年时间里收缩了约300亿元,贷款占比也下降至15.24%。2025年,广州银行并未披露最新的信用卡贷款余额规模。

(数据来源:广州银行年报 制图:何柳颖)

广州银行信用卡中心的落地与发展,也是我国信用卡业务的重要印证。

2011年10月,广州银行信用卡中心取得信用卡发卡牌照,2012年初正式对外发行信用卡,2016年6月在南沙自贸区成立专营机构,是广州银行的分行级机构、战略部门,同时也是当时全国城商行中仅有的两家信用卡专营机构之一。当年11月,该行信用卡累计发卡量突破100万张。

从业务范围看,该中心涵盖信用卡、消费分期等板块,以传统信用卡为主轴,辅以面向公务员和大型企业高端的场景消费分期业务。

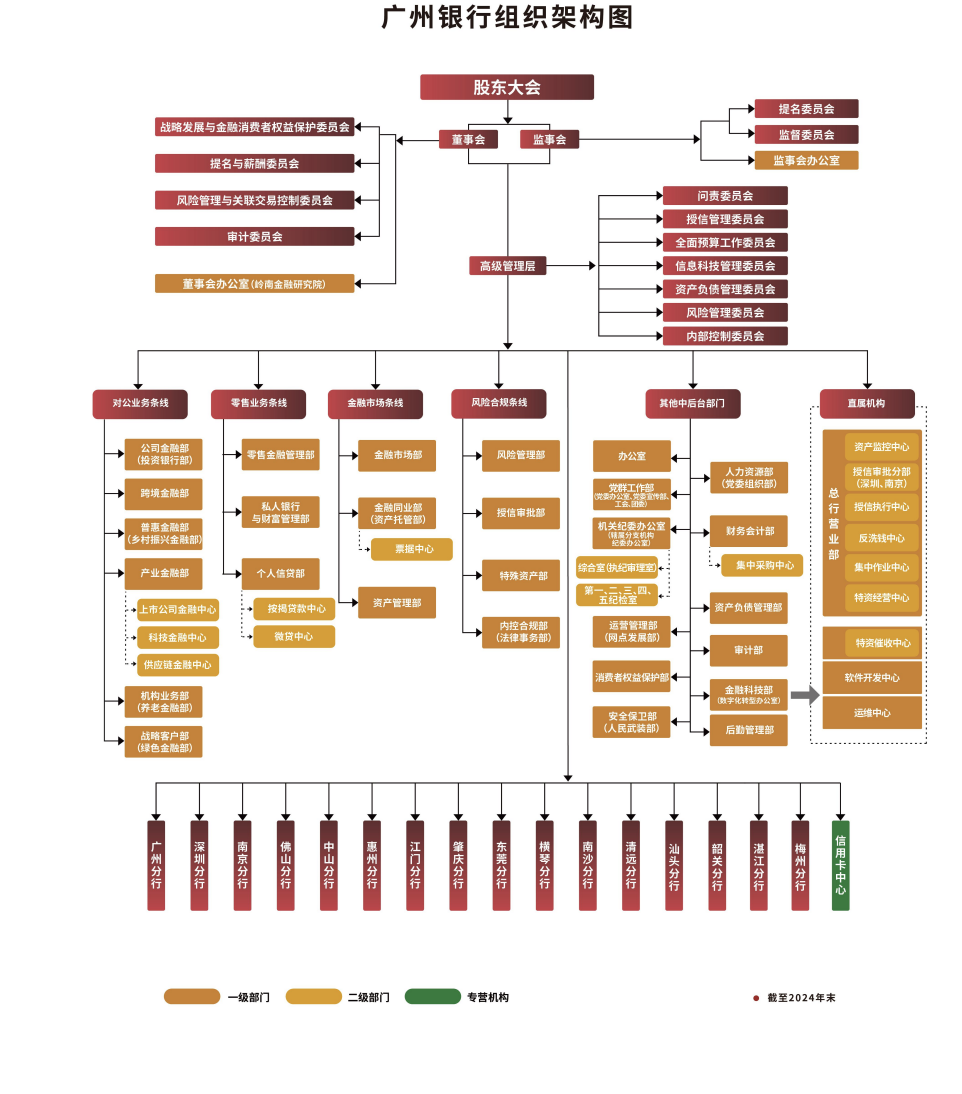

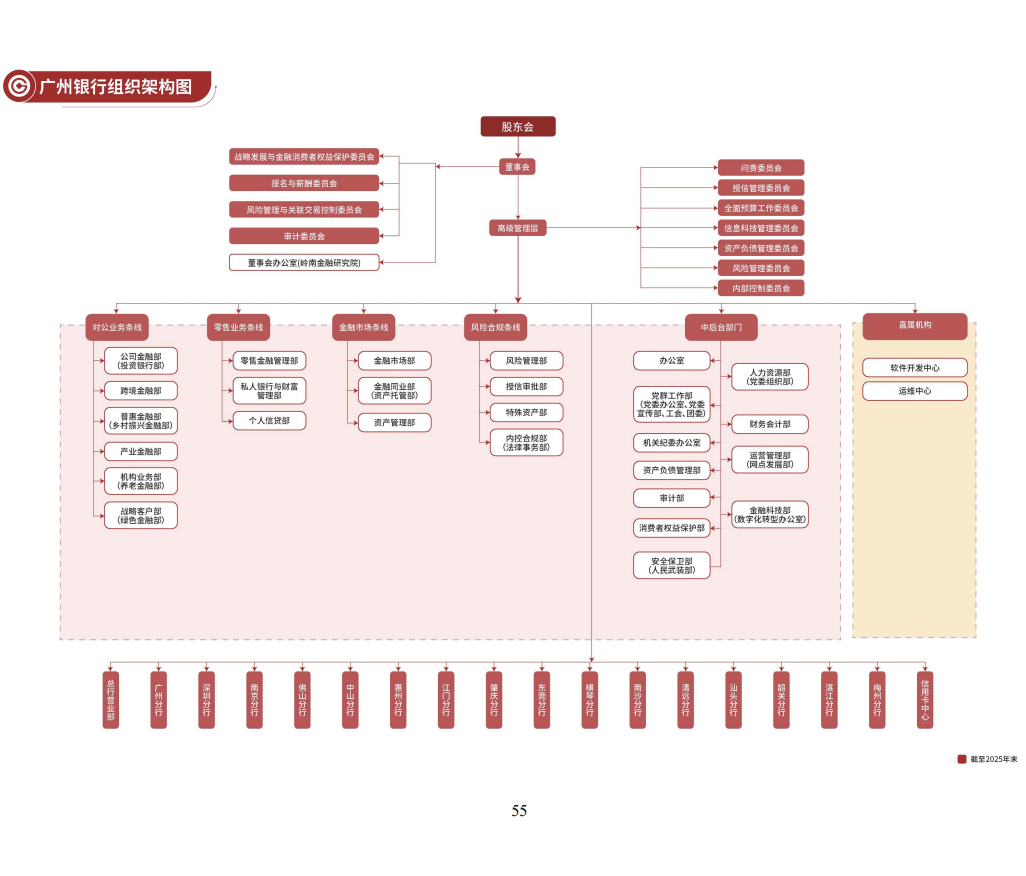

界面新闻记者翻阅广州银行年报发现,在2024年末,信用卡中心仍作为“专营机构”列入组织架构图中,与16家分行并列。在2025年末,信用卡中心仍与分行机构并列,但其专营机构属性并无过多突出。

元股证券:ygzq.hk

(图源:广州银行年报)

(图源:广州银行年报)

对于广州银行为何较早作出这一架构调整,有业内人士向界面新闻记者提及,规模是一方面,规模小相对更容易落实调整。

在南开大学金融发展研究院院长田利辉看来,“这并非简单的组织降格,而是一次顺应周期的战略归位。”他向界面新闻记者分析称,信用卡专营机构是增量时代的产物,其独立架构服务于跑马圈地的规模扩张,当行业进入存量博弈阶段,业务核心从获客转向活客与风控,独立中心的边际效益已大幅递减。

面临市场相对饱和,第三方支付强势崛起,整体消费情绪低迷的新形势,我国信用卡市场迈入深度调整。中国人民银行数据显示,在2025年底,我国信用卡和借贷合一卡跌破7亿张,下行至6.96亿张,今年一季度,继续缩减至6.87亿张。

“我最近注销了一张信用卡,主要觉得权益用不上,现在手上还持有一张。”费费(化名)告诉界面新闻记者。

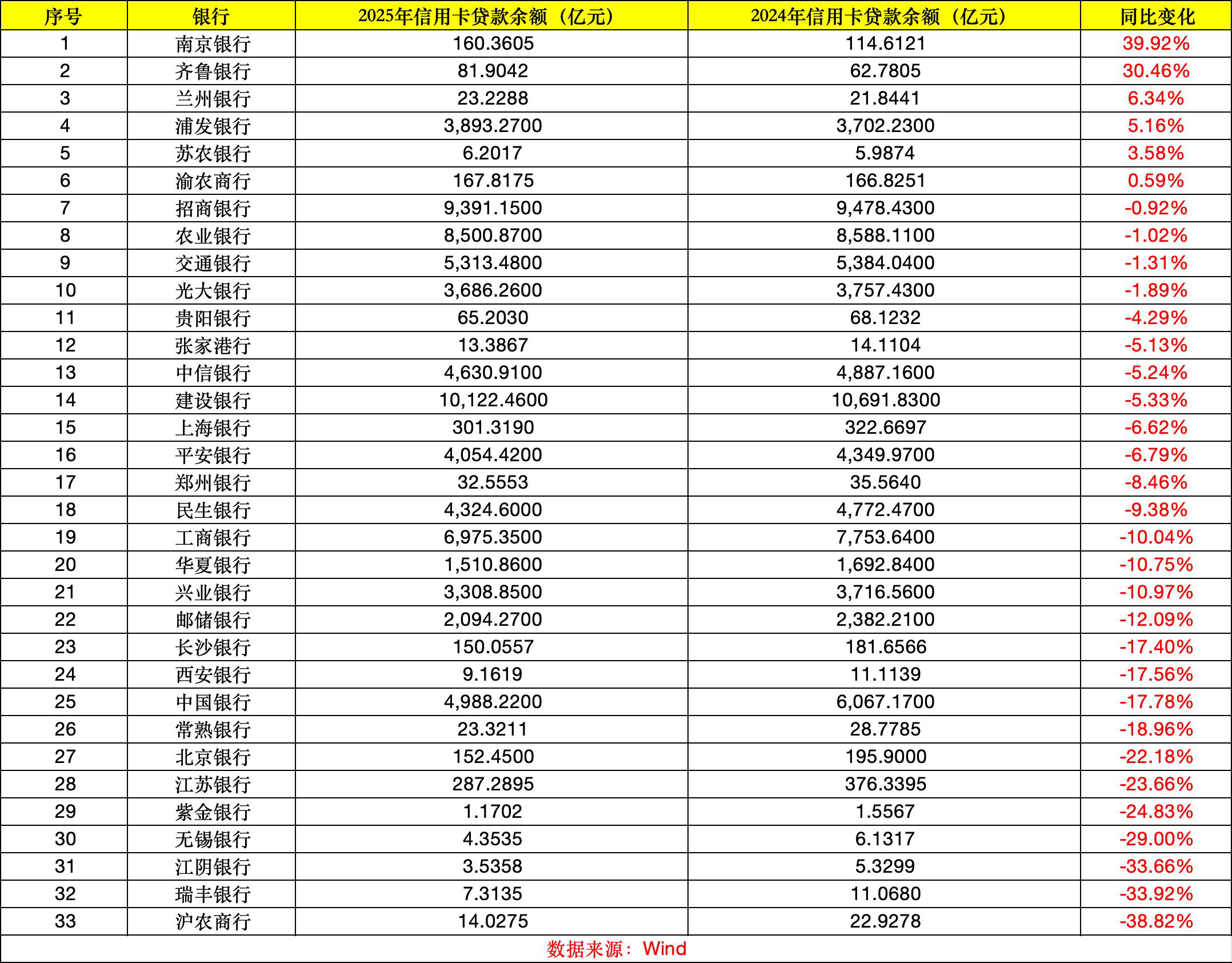

卡量下滑,贷款规模同样在收缩。根据Wind已有的可比数据,2025年,在33家银行中,仅6家银行的信用卡贷款余额规模有所上涨,其余银行均出现同比下降,其中有7家银行的同比降幅超过20%。

实盘股票配资

不再“独立专营”

信用卡中心的设立曾见证我国信用卡市场的茁壮成长。

2003年,农业银行、建设银行、光大银行、中信银行等信用卡中心纷纷成立。“这一年也被业内普遍认为是我国信用卡发展的真正开端。”上海新金融研究院副院长刘晓春曾告诉界面新闻记者。

在成立之初,信用卡中心大多采用准事业部制的管理模式,强调专业化经营和全成本独立核算。2012年,原银监会发布《关于印发中资商业银行专营机构监管指引的通知》,进一步厘清了商业银行设立专营机构的类型。根据文件,中资商业银行专营机构类型包括信用卡中心。

文件明确,专营机构是指中资商业银行针对本行某一特定领域业务所设立的、有别于传统分支行的机构。具有以下特征:针对某一业务单元或服务对象设立;独立面向社会公众或交易对手开展经营活动;经总行授权,在人力资源管理、业务考核、经营资源调配、风险管理与内部控制等方面独立于本行经营部门或当地分支行。

如今,广州银行从独立专营的信用卡中心调整为信用卡部,意味着原来的各项资源调配、风险管理事项将统筹至总行零售金融板块。

国家金融与发展实验室副主任曾刚认为,在规模扩张时期,专营制的模式确实有效推动了业务的快速做大。但进入存量竞争阶段,其内在弊端逐渐凸显,包括业务条线割裂导致客户交叉销售率偏低,独立系统与人员造成成本冗余,短期盈利导向加剧长期风险累积,与综合经营战略形成内在冲突。

在田利辉看来,转型为内设部门,是将信用卡还原为其本来面目,即个人金融服务的一项基础产品,而非需要独立牌照支撑的特殊事业。

与此同时,多家银行正在积极推进信用卡业务的属地化,其中以交通银行、光大银行为典型。

交通银行在2025年报中表示,深入推进信用卡属地经营转型改革,报告期末,38家分行全面承担信用卡属地经营管理职责,属地新增活户、新发卡中优质客户占比、场景分期服务客户分别较转型前同比提升140%、1.3个百分点、155%。

光大银行在2025年度业绩说明会表示,2025年是该行信用卡业务由直营转为属地化经营的完整一年,明确了“回归消费本源、回归分行”的核心理念,持续推进风险治理及高质量发展工作。

民生银行此前也关停了华南、德阳等多地的信用卡分中心。

未来趋势而言,田利辉认为,对绝大多数中小银行而言,维持独立信用卡中心的经济性已不复存在,回归分行、并入部门是理性的组织选择。“但极少数零售基因极强、卡均贡献远超行业均值的股份行,专业化的准事业部制仍有存续价值。”

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺 配资佬专业配资

元股证券-网站首页提示:本文来自互联网,不代表本网站观点。